Статья: Финансовый менеджмент в некоммерческих организациях

Министерство образования и науки Российской Федерации

Саратовский Государственный Технический Университет

Реферат

на тему:

Финансовый менеджмент в некоммерческих организациях

Выполнила:

студентка ФЭМ

М1-МЕНЖ11

Пирьян О.А.

Проверила:

Уколова Н.В.

Саратов 2010

Содержание:

1 Финансовый менеджмент в некоммерческих организациях…………………….3

2 Основные организационно-правовые формы некоммерческих организаций…..5

3 Источники формирования имущества НКО………………………………………9

Список использованной литературы…………………………………………….13

1 Финансовый менеджмент в некоммерческих организациях

Деятельность российского третьего сектора, как часто называют некоммерческие организации, заключается в привлечении средств и направлении их на достижение общественно полезных целей. Вопрос финансирования третьего сектора — это вопрос, от которого напрямую зависит его будущее. При неправильной финансовой политике некоммерческая организация может потерпеть существенные убытки. Материальное и финансовое положение НКО во многом определяется их особенностями. Привлечение средств из различных источников, с одной стороны, обеспечивает независимость третьего сектора, с другой – ведет к нестабильному характеру финансирования, постоянной ограниченности денежных средств и невозможности создания стабильной материальной базы. Грамотный финансовый менеджмент сказывается на бюджете некоммерческой организации самым благотворным образом, открывая новые источники дополнительной прибыли и помогая формировать продуктивные финансовые резервы. Некоммерческая организация, заинтересованная в своей успешности, непременно внедряет в свою систему управления эффективный финансовый менеджмент. Говоря о системе финансового управления важно определить наиболее часто встречающиеся понятия и категории.

Учетная работа в организации разделяется на две большие категории: финансовый учет (так называемый технологический аспект бухгалтерского учета), и управленческий учет — управленческий аспект бухгалтерского учета. Обе части тесно взаимосвязаны и взаимозависимы.

Цель финансового учета — получение информации о состоянии хозяйственных средств и источников их образования. Данный аспект бухгалтерского учета реализует информационную сторону учета, где конечная цель — получение регистров синтетического и аналитического учета, баланса и отчетности. Финансовый учет отражает «финансовое прошлое».

Цель управленческого учета — анализ ситуации, выработка конкретного решения, организация и контроль его выполнения. Такая деятельность есть средство управления (прежде всего финансовыми ресурсами). При этом информационно-технологические аспекты учета являются вспомогательными. «Управленческий учет представляет финансовую информацию для принятия решений в отношении будущего».

Управленческий учет и финансовое управление — понятия тождественные, так как финансовое управление само по себе и есть система правил и методов для управления и принятия решений. А информационной базой для этих целей служит бухгалтерский учет и в его составе, естественно, данные финансового учета и отчетности.

Финансовое управление в общем понимании — это совокупность правил и методов выработки принятия финансовых и инвестиционных решений. Инвестиционные решения — это куда и сколько вложить денег (как потратить реальные активы). Финансовые решения — где взять деньги (финансовые активы). Реальные активы — все то, что принадлежит организации и является обязательным условием ее деятельности (денежные средства, имущество, материальные ценности и т. д.).

Финансовые активы — совокупные обязательства организации и собственные средства, т.е. привлекаемые источники финансирования деятельности, а также средства в расчетах с бюджетом, партнерами, клиентами и сотрудниками.

Финансовый менеджер некоммерческой организации в любой момент должен точно знать необходимые и ожидаемые суммы на счетах в течение недели, достаточно точно — в пределах месяца, квартала, года. Он должен быть уверен, что в организации средства используются рационально, целевым образом, в предусмотренные календарным планом сроки. Менеджер должен также быть уверен, что для осуществления проектной деятельности достаточно реальных денежных средств на банковских счетах организации. Следует отметить, что с увеличением масштабов организации, когда осуществляется несколько проектов, и помимо целевого финансирования оказываются еще и платные услуги, сложность финансового управления многократно увеличивается, но еще больше возрастает роль эффективного финансового управления. На первый план при формировании системы финансового управления в НКО выходит вопрос самой технологии постановки управления. Эта большая и кропотливая работа, включающая следующий минимальный набор мероприятий. Перестройка механизма управления организации в целом с учетом требований финансовой прозрачности. В некоммерческом секторе наиболее эффективная и самая распространенная система — бюджетное управление. Разработка соответствующей организационной структуры управления. Организация работы финансовой службы таким образом, чтобы была возможность получать информацию по всем направлениям работ:

1) объектам финансового управления;

2) управленческим процессам (планирование, анализ, прогноз); финансовым потокам.

По мере необходимости надо провести методическое оснащение финансовой службы способами, методами, принципами современного финансового управления: фактически обучить персонал работе в новых условиях.

Разработка стандартов управленческого учета: формы отчетности, сроки, система информационных потоков, документооборот и т.д. Особенно важно достичь сопряжения управленческого финансового учета и бухгалтерского, поскольку основным источником фактической финансовой информации являются данные бухгалтерского учета. Создание любой системы направлено на достижение цели. Выделим наиболее общие цели финансового менеджмента в некоммерческих организациях:

Управление платежеспособностью. Возможность платить по обязательствам, уже существующим или которые могут возникнуть в ближайшей перспективе (бюджетирование движения денежных средств, выработка политики их привлечения, управление запасами).

Управление эффективностью. Повышение экономической эффективности деятельности, рациональное использование ресурсов для осуществления операций по проектам (бюджетирование доходов и расходов, управление затратами). Управление активами и экономическим потенциалом. Рентабельность активов и финансовая устойчивость (бюджетирование баланса, финансовый анализ и долгосрочное планирование).

2 Основные организационно-правовые формы некоммерческих организаций

Некоммерческие организации (НКО) представляют собой организации, созданные с целью производства товаров и услуг. Статус НКО не позволяет им служить источником прибыли для их учредителей. Так, в Гражданском кодексе РФ некоммерческая организация определяется как организация, не имеющая извлечение прибыли в качестве основной цели своей деятельности и не распределяющая полученную прибыль между участниками. Некоммерческие организации создаются для достижения социальных, благотворительных, образовательных, научных и управленческих целей, а также иных целей. Организационно-правовыми формами некоммерческих организаций являются:

1. фонд;

2. учреждение;

3. общественная организация (объединение);

4. потребительский кооператив;

5. некоммерческое партнерство;

6. автономная некоммерческая организация;

7. объединение юридических лиц (ассоциация и союз).

Федеральный закон от 12 ноября 1996 г. «О некоммерческих организациях» применяется по отношению ко всем некоммерческим организациям, созданным или создаваемым на территории РФ постольку, поскольку иное не установлено иными федеральными законами. Этим федеральным законом определены формы НКО. Федеральный закон от 19 мая 1995 г. «Об общественных объединениях» определяет общественное объединение как «добровольное, самоуправляемое, некоммерческое формирование, созданное по инициативе граждан, объединившихся на основе общности интересов для реализации общих целей, указанных в уставе общественного объединения», и приводит ее следующие организационно-правовые формы:

1. общественная организация;

2. общественное движение;

3. общественный фонд;

4. общественное учреждение;

5. орган общественной самодеятельности;

6. политическая партия».

Учредительными документами НКО являются:

1. устав, утвержденный учредителями (участниками, собственником имущества) для общественной организации (объединения), фонда, некоммерческого партнерства, частного учреждения и автономной некоммерческой организации;

2. учредительный договор, заключенный их членами, и устав, утвержденный ими, для ассоциации или союза.

Исполнительный орган НКО может быть коллегиальным и (или) единоличным. Высшими органами управления НКО в соответствии с их учредительными документами являются:

1. коллегиальный высший орган управления для автономной НКО;

2. общее собрание членов для некоммерческого партнерства, ассоциации (союза).

К компетенции органов управления НКО относятся:

1. изменение устава;

2. образование исполнительных органов;

3. утверждение годового отчета, бухгалтерского баланса, финансового плана.

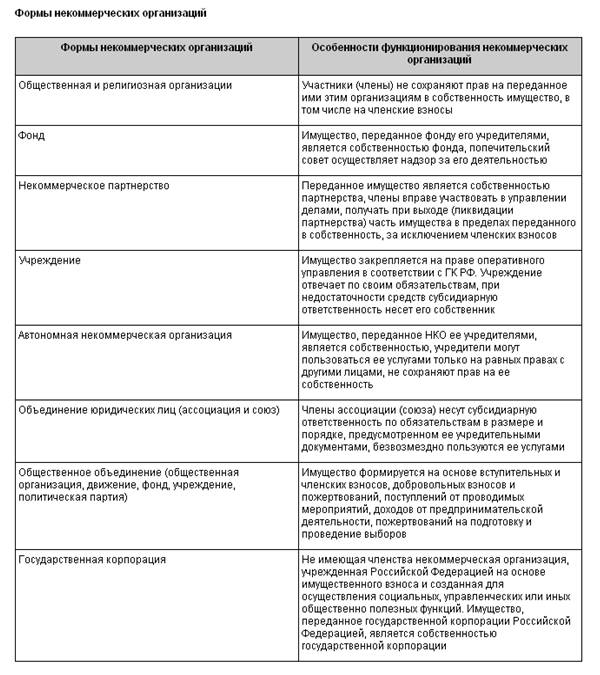

Формы некоммерческих организаций и особенности функционирования некоммерческих организаций:

Из таблицы видно, что организационно-правовые формы некоммерческих организаций многообразны, и включают общественные и религиозные учреждения, фонды, государственные корпорации, некоммерческие партнерства, автономные некоммерческие организации, объединения юридических лиц (ассоциации и союзы). Так, фонд представляет собой не имеющую членства некоммерческую организацию, учрежденную гражданами и (или) юридическими лицами на основе добровольных имущественных взносов и преследующую социальные, благотворительные, культурные, образовательные или иные общественно полезные цели. Финансовые ресурсы фонда создаются за счет добровольных имущественных взносов в денежной форме, а также доходов от предпринимательской деятельности, соответствующей целям, ради которых фонд создан. Для осуществления предпринимательской деятельности фонды вправе создавать хозяйственные общества или участвовать в них. Попечительский совет фонда, осуществляющий свою деятельность на общественных началах, является органом фонда и осуществляет надзор за деятельностью фонда.

Государственная корпорация — это организационно-правовая форма, не имеющая членства, утвержденная Российской Федерацией на основе имущественного взноса и созданная для осуществления социальных, управленческих и других общественно полезных функций (ФЗ «О реструктуризации кредитных организаций»). Имущество, переданное государственной корпорации Российской Федерацией, является собственностью государственной корпорации. Государственная корпорация может осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых она создана, и соответствующую этим целям» (ст. 7.1 ФЗ «Об автономных учреждениях»).

Некоммерческое партнерство — это основанная на членстве некоммерческая организация, учрежденная гражданами и (или) юридическими лицами для содействия ее членам в осуществлении деятельности, направленной на достижение определенных целей. Имущество, переданное некоммерческому партнерству его членами, является собственностью партнерства. Некоммерческое партнерство вправе осуществлять предпринимательскую деятельность. Особенностью этой организационно-правовой формы является то, что члены некоммерческого партнерства при выходе из него имеют право получить часть имущества за исключением членских взносов. Кроме этого, при ликвидации некоммерческого партнерства часть имущества, оставшаяся после удовлетворения требований кредиторов, распределяется между его членами в соответствии с внесенной долей.

Автономная некоммерческая организация представляет собой не имеющую членства некоммерческую организацию, которая учреждается гражданами и (или) юридическими лицами на основе добровольных имущественных взносов в целях предоставления услуг в области образования, здравоохранения, культуры, науки, права, физической культуры и спорта и иных услуг. Имущество, переданное автономной некоммерческой организации ее учредителями (учредителем), является ее собственностью. Она вправе осуществлять предпринимательскую деятельность, соответствующую целям, для достижения которых создана указанная организация. Надзор за деятельностью автономной некоммерческой организации осуществляют ее учредители в порядке, предусмотренном ее учредительными документами. Учредители автономной некоммерческой организации могут пользоваться ее услугами только на равных условиях с другими лицами.

НКО могут добровольно объединяться в ассоциации (союзы) некоммерческих организаций. Члены союза сохраняют свою самостоятельность и права юридического лица. Члены союза несут субсидиарную ответственность по обязательствам союза. При выходе из союза член несет субсидиарную ответственность по ее обязательствам пропорционально своему взносу в течение двух лет с момента выхода. Вступление в ассоциацию (союз) нового члена может быть обусловлено его субсидиарной ответственностью по обязательствам ассоциации (союза), возникшим до его вступления.

Добровольные взносы и пожертвования характерны для общественных объединений, благотворительных фондов, религиозных организаций. При этом законодательство запрещает получать финансовую и иную материальную помощь политическим общественным объединениям на деятельность, связанную с их участием в выборах, от иностранных государств, организаций и граждан.

3 Источники формирования имущества НКО

Особенности финансового механизма некоммерческих организаций определяются организационно-правовой формой, уставными видами деятельности, оказанием платных услуг и др.В соответствии с Федеральным законом 12 января 1996 г. № 7-ФЗ «О некоммерческих организациях» некоммерческая организация может иметь в собственности или в оперативном управлении здания, сооружения, жилищный фонд, оборудование, инвентарь, денежные средства в рублях и иностранной валюте, ценные бумаги и иное имущество, а также в собственности или бессрочном пользовании земельные участки. Федеральным законом могут быть установлены право некоммерческой организации формировать в составе имущества целевой капитал, а также особенности правового положения некоммерческих организаций, формирующих целевой капитал.

Источниками формирования имущества НКО являются:

1. регулярные и единовременные поступления от учредителей (участников, членов);

2. добровольные имущественные взносы и пожертвования;

3. выручка от реализации товаров, работ, услуг;

4. дивиденды (доходы, проценты, получаемые по акциям, облигациям, другим ценным бумагам и вкладам);

5. доходы, получаемые от собственности НКО;

6. другие поступления, не запрещенные законом.

Содержание финансовых отношений некоммерческих организаций во многом определяется организационно-правовой формой НКО и источниками ее финансирования:

1. сметное финансирование;

2. сочетание сметного финансирования с самоокупаемостью (частичная самоокупаемость);

3. полная самоокупаемость.

4. При этом выделяются следующие основные принципы:

5. формирование финансовых ресурсов за счет взносов учредителей, членских взносов, доходов от предпринимательской деятельности и т.п.;

6. использование бюджетных средств только в виде субсидий и бюджетных ассигнований в рамках социально значимых программ;

7. самостоятельность в распределении доходов (кроме полученных бюджетных ассигнований);

8. покрытие за счет полученной выручки от реализации продукции (работ, услуг) всех расходов и формирование целевых фондов после уплаты налогов.

В зависимости от характера финансирования затрат среди НКО выделяются организации, устанавливающие за оказываемые услуги плату, позволяющую им возмещать производственные затраты и получать прибыль, которую они оставляют в своем распоряжении. Однако получение прибыли не является в принципе основной их целью. Они могут также использовать в дополнение к выручке от оказания услуг доходы от собственности и за счет этого устанавливать плату за услуги, покрывающую затраты на них. К ним, в частности, относятся:

1) НКО, создаваемые коммерческими предприятиями для оказания им различных услуг и представления их интересов (например, торгово-промышленные палаты, биржи, ассоциации предпринимателей);

2) НКО, целью которых является предоставление за плату услуг высокого качества в области здравоохранения, образования и т.п. (например, негосударственные больницы, школы, университеты).

К отдельной группе НКО относятся организации, предоставляющие товары и услуги другим институциональным единицам бесплатно или по экономически незначимым ценам, основным источником финансирования их затрат являются не поступления от продаж, а взносы их членов, пожертвования и другие трансферты. Эта группа НКО включает организации, создаваемые, контролируемые и в основном финансируемые правительством и домашними хозяйствами. К ним относятся общественные и религиозные организации (объединения), фонды. Существуют следующие основные типы НКО, обслуживающих домашние хозяйства:

1) организации, созданные для предоставления услуг главным образом их членам и финансируемые в основном за счет членских взносов (профессиональные союзы, политические партии, религиозные общества, добровольные спортивные общества, клубы по интересам и т.п.);

2) благотворительные общества и фонды, предоставляющие товары и услуги домашним хозяйствам на нерыночной основе, главным источником финансовых ресурсов для которых служат пожертвования в денежной и натуральной форме;

3) ведомственное жилье, ведомственные больницы, поликлиники, клубы, стадионы и т.п.

Особенности финансового механизма бюджетных учреждений:

1. бюджетное учреждение осуществляет операции по расходованию бюджетных средств в соответствии с бюджетной сметой;

2. бюджетное учреждение не имеет права получать кредиты (займы) и самостоятельно выступает в суде в качестве ответчика по своим денежным обязательствам;

3. бюджетное учреждение обеспечивает исполнение своих денежных обязательств, указанных в исполнительном документе, в пределах доведенных ему лимитов бюджетных обязательств.

4. Принципами формирования и использования финансовых ресурсов при сметном финансировании являются:

5. целевое назначение бюджетных ассигнований в соответствии с бюджетной классификацией;

6. строгая регламентация бюджетных средств на основе установленных законодательством норм расходов;

7. контроль за рациональным использованием средств.

Финансовый менеджер должен выбирать источники предварительно оценив стоимость этих ресурсов, степень финансового риска, возможные последствия для финансового состояния организации. Финансовому менеджеру необходимо знать за счет каких источников покрыть недостаток финансовых средств, каково должно быть соотношение заемных и собственных средств, какая степень риска привлечения заемных средств допустима, какие будут последствия от привлечения тех или иных источников средств.

Список использованной литературы:

1. Ефимов В.С. Финансы: Часть 2. Учебный курс. — М.: Московский институт экономики, менеджмента и права, 2009

2. Журнал «Некоммерческие организации в России», N1 / 2008 (М.В. Батурина «Управленческий анализ НКО»)

3. Федеральный закон «О некоммерческих организациях» от 12.01.1996 N 7-ФЗ

4. Информационный бюллетень «Про НКО», выпуск №18 Екатерина Баханькова, «Финансовое управление в НКО», финансовый директор Центра поддержки НКО, 2009г.