Статья: Визначення вартості грошей у часі та її використання у фінансових ро

Міністерство аграрної політики Україны

Луганский національний аграрний університет

Кафедра

фінансів та кредиту

Реферат

на тему:

“Визначення вартості грошей у часі та її використання у фінансових розрахунках ”

Перевірила:

Виконав:

Луганск – 2005

1. Вартість грошей і час

Згідно з найбільш розповсюдженою точкою зору гроші представляють собою особливого виду товар, який можна без обмежень обміняти на будь-які інші товари. Крім того, гроші — це еквівалент вартості усіх інших товарів, бо саме за допомогою грошей у вигляді фіксованої кількості грошових одиниць вимірюється вартість будь-якого товару.

Для того, щоб виконувати зазначену функцію, гроші самі повинні мати вартість. Причому грошова одиниця, яка є сьогодні, і грошова одиниця, яка очікується до одержання через деякий час, не є рівноцінними. Є принцип, який діє незалежно від зміни загального рівня цін: мати певну суму грошей сьогодні завжди краще, ніж мати її завтра. Це пояснюється дією трьох основних факторів (рис. 1).

|

Рис. 1. Фактори, що визначають зміну вартості грошей у часі

Інфляція — явище, властиве практично будь-якій економіці. Негативне відношення до неї, яке існувало в нашій країні протягом багатьох років, не є коректним. Перманентне знецінення грошей, що відбувається в умовах інфляції, викликає, з одного боку, природне бажання вкласти їх в певні активи, тобто в деякій мірі стимулює інвестиційний процес. З іншого боку, це частково пояснює, як відрізняються наявні гроші, і ті, що очікуються до одержання в майбутньому.

Ризик неодержання очікуваної суми є іншою вагомою причиною, згідно з якою будь-який договір, за яким очікується надходження грошових коштів в майбутньому, має певну ймовірність бути невиконаним взагалі або виконаним частково. Наприклад, необхідно зробити вибір між двома потенційними покупцями підприємства: перший пропонує гарантовану суму в 5000 грн. у вигляді до суду і у випадку негативного результату вірогідно понесе значні збитки, що може призвести до його банкрутства. На думку фінансового консультанта підприємства, ймовірність такого результату дорівнює 0,2. Таким чином, якщо порівняти передоплати, другий — обіцяє сплатити 7500 грн., але через місяць. З неофіційних джерел відомо про те, що другий покупець притягнутий варіанти без врахування ризику можливого неодержання платежу, то потрібно надати перевагу другому покупцю. Хоча очікуваний доход приблизно такий же (7500 х 0,7 + 0 х 0,2 = 5250 грн.), а ймовірність неодержання грошей є достатньо високою.

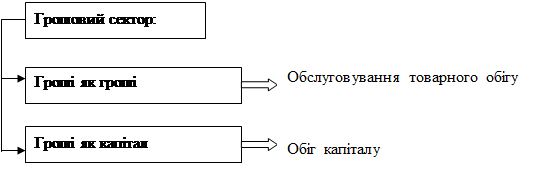

Оборотність — здатність грошей до ліквідності — існує тому, що в ринковій економіці грошовий сектор розпадається на дві складові (рис.2).

Рис.2 Склад грошового сектору.

Грошові кошти, як і будь-який актив, повинні з часом генерувати доход за ставкою, яка задовольняє власника цих коштів. Тому сума, очікувана до одержання через деякий час, повинна перевищувати початкову суму, якою володіє інвестор в момент прийняття рішення, на величину можливого доходу.

У будь-якому випадку, навіть не враховуючи інфляцію та ризики, вартість однієї і тієї самої суми грошей сьогодні завжди є більшою, ніж завтра. Тому що вимірювання вартості грошей ґрунтується на можливості їх використання протягом певного періоду часу.

Саме на базі розрахунку вартості використання грошей протягом певного періоду часу і ґрунтуються концепції майбутньої та теперішньої вартості грошей.

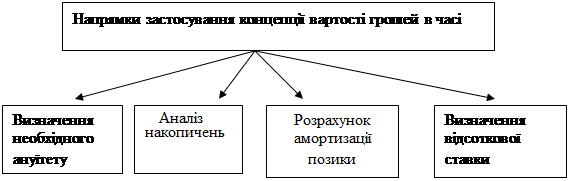

Можливі напрями застосування концепції вартості грошей в часі відображені на рис.3.

Рис.3. Напрями застосування концепції вартості грошей в часі

Для того, щоб порівняти окремі грошові суми і потоки за різні проміжки часу, з'ясувати доцільність та ефективність вкладення коштів застосовується фінансова математика.

2. Методи визначення вартості грошової одиниці

Оскільки існують дві складові концепції вартості грошей в часі, відповідно, існують і два способи визначення і нарахування відсотків.

Декурсивний спосіб нарахування відсотків. Відсотки нараховуються в кінці кожного інтервалу нарахування. їх величина визначається, виходячи з величини капіталу, що надається. Відповідно декурсивна відсоткова ставка (позиковий відсоток) представляє собою виражене у відсотках відношення суми нарахованого за певний інтервал доходу до суми, що є на початок даного інтервалу.

rt =(FP-PV)/PV(1)

У фінансових розрахунках перший показник ще називається «відсотковою ставкою», «відсотком», «ставкою відсотку», «нормою прибутку», «доходністю».

Антисипативний (попередній) спосіб нарахування відсотків.

Відсотки нараховуються на початку кожного інтервалу нарахування. Сума процентних грошей визначається, виходячи з нарощеної суми. Відсотковою ставкою буде відношення суми доходу, що виплачується за певний інтервал, до величини нарощеної суми, одержаної по закінченні цього інтервалу (у відсотках).

dt =(FV-PV)/PV(2)

Визначена таким чином відсоткова ставка називається (в широкому смислі слова) обліковою ставкою, дисконтом або антисипативним відсотком.

Очевидно, що обидві ставки взаємопов'язані, тобто, знаючи один показник, можна розрахувати інший:

rt =dt /(1-dt ) або dt =rt (1+rt )

Декурсивний спосіб нарахування відсотків є поширеним в світовій практиці; антисипативний метод нарахування відсотків застосовувався в країнах розвинутої ринкової економіки, як правило, в періоди високої інфляції. Але незалежно від способу нарахування відсотків відсоткові ставки можуть бути простими і складними.

Простий відсоток. Простий відсоток — це нарахування відсотку лише на початково інвестовану суму.

Наприклад, на початку року інвестор розміщує на рахунку в банку суму Р під відсоток г. Через рік він одержить суму Рь яка дорівнює початково інвестованим коштам плюс нараховані відсотки, або

Р1= Р + Рr = Р(1 + r)

Через два роки сума на рахунку складатиме:

Р2 = Р + Рr + Рr= Р(1 +2r)

Аналогічно можна представити суму Pn, яку вкладник одержить

через n років:

Рn = Р(1 +rn), (3)

де Рn — майбутня вартість; Р — сьогоднішня вартість.

Приклад

Розрахуйте нарощену суму з вихідної суми в 20000 грн. при розміщенні її в банку на умовах нарахування простих відсотків, якщо річна ставка 15%, а період нарахування — 10 років.

Нарощена сума складає:

20000 (1 + 0,15 х 10) — 50000 грн.

(Щоб зробити формули більш компактними, відсотки, що нараховуються, беруть одразу в десяткових значеннях, тому замість 15% ми поставили 0,15).

Фінансовий менеджмент

Нарахування за схемою простих відсотків застосовується, як правило, в короткострокових фінансових операціях, коли інтервал нарахування співпадає з періодом нарахування (і дорівнює строку менше одного року), або коли після кожного інтервалу нарахування кредитору виплачуються відсотки. Природно, що нарахування простих відсотків може застосовуватись і в будь-яких інших випадках за домовленістю сторін, що беруть участь в операції.

Якщо простий відсоток нараховується протягом періоду, який складає менше року, формула (3) набуває вигляду:

Pt =P(1+rt/T) (4)

де t — кількість днів нарахування відсотку протягом року;

Т — кількість днів в році;

Рt — сума, яка одержується при нарахуванні відсотку за І днів;

r — відсоток, що нараховується.

Якщо не зазначено інше, звичайно нарахований відсоток задається як відсоток в розрахунку на рік. Тоді за І днів буде нарахована тільки його частина, а саме

rt/360 або rt/365

Pt =P(1+rt/360) (5)

або Pt =P(1+rt/365) (6)

В формулі (5) фінансовий рік складатиме 360, а в формулі (6) — 365 днів. Вибір формули (5) або (6) залежить від того, з яким інструментом працює інвестор. Так, в банківській системі рік вважається рівним 360 дням. Тому розрахунки по нарахуванню відсотків по вкладах потрібно робити за допомогою формули (5). Розрахунки по операціях з державними короткостроковими облігаціями здійснюються на базі, рівній 365 дням. В даному випадку використовують формулу (6).

В залежності від способу визначення тривалості фінансової операції розраховується або точний, або приблизний (комерційний) відсоток.

Дата видачі і дата погашення позики завжди приймаються за один день. При цьому можливі два варіанти:

1. використовується точна кількість днів позики, яка визначається по спеціальних таблицях, де вказані порядкові номери кожного дня року; 3 номеру, який відповідає дню закінчення позики, рахують день першого дня;

2. береться приблизна кількість днів позики, коли тривалість повного місяця приймається за ЗО днів; цей метод використовується, коли не потрібна велика точність, наприклад, при частковому погашенні позики.

Точний відсоток одержують, коли за часову базу беруть фактичну кількість днів в році (365 або 366) і точне число днів позики.

На практиці вибір того чи іншого способу залежить від величини суми, яка використовується при здійсненні фінансової операції.

Приклад:

60000 грн. надані підприємству в кредит на 4 місяці з 1.05. ц. р. за ставкою 14% річних. Необхідно визначиш суму кредиту до погашення, якщо нарахування здійснюється з використанням: а) точних відсотків, б) приблизних відсотків.

Сума кредиту дорівнює:

при використанні точного відсотку:

Рt = 60000(1+0.14*123/365) = 62830грн.;

при використанні приблизного відсотку:

Рt = 60000(1+0.14*123/360) = 62800грн.;

Для порівняльного аналізу фінансові розрахунки необхідно здійснювати на підставі одного часового періоду, тобто 360 або 365 днів. Тому виникає необхідність перерахунку величини відсотку з однієї часової бази на іншу. Це можливо зробити за допомогою формул (7) і (8):

r365 =r360 /360*365 (7)

r360 =r365 /365*360 (8)

де r365 — ставка відсотку на базі 365 днів; r360 — ставка відсотку на базі 360 днів.

Приклад

r360 = 15. Визначити ставку відсотку на базі 365 днів. Відсоткова ставка дорівнює:

r365 =15%/360*365=15.21%

В прикладі відсоткова ставка на базі 365 днів дорівнює 15,21%, а для 360 днів — тільки 15%. Такий результат одержується в зв'язку з тим, що в першому випадку додатково передбачається нарахування відсотків ще протягом 5 днів.

Якщо період нарахування відсотків вимірюється в місяцях, то формули (5) і (6) можна представити наступним чином:

Pt = Р(1+rt/12) (9)

де t — кількість місяців, протягом яких нараховується відсоток; Рt — сума, яку інвестор отримає через t місяців.

Приклад

50000 грн. надані підприємству в кредит на шість місяців за ставкою 8% річних. Необхідно визначити суму кредиту до погашення. Вона дорівнює:

Рt = 5ОООО(1 + 0,08*6/12 ) = 52000 грн.

Складний відсоток: нарахування відсотку один раз на рік

У довгострокових фінансово-кредитних угодах частіше використовують нарахування складних відсотків. При нарахуванні складних відсотків їх нараховують не тільки на основну суму, а й на суму, що включає як основну суму, так і нараховані раніше відсотки. У цьому випадку кажуть, що відбувається капіталізація відсотків в міру їх нарахування.

Відповідно до ідеології нарахування складних відсотків за перший період нарахування відсотків базою для нарахування є основна сума:

Р1 = Р(1 +r)

Відмінність результатів для складного і простого відсотків виникає, починаючи з другого періоду нарахування, оскільки в кінці другого року його капітал зросте до:

Р2 = Р (1 + r) + Р(1 + r) r = Р (1 + r) (1 + r) = Р (1 + r)2

В кінці третього року він складе:

Р3 = Р(1 +r)2 + Р(1 + r)2 r=Р(1 + r)2 (1 + r)=Р(1 +r)3

Аналогічно можна показати, що через п років сума на рахунку зросте до величини:

Рn = Р(1+r)n (10)

Формула складних відсотків є однією з базових формул у фінансових розрахунках, тому для зручності користування значення множника, який носить назву мультиплікованого множника і який забезпечує нарощення вартості, табульовані для різних значень г і n.

Приклад

250000 грн. інвестовані на 4 роки під 6% річних. Яку суму одержить інвестор в кінці строку?

P4 = 250000 * (і + О.Об)4 = 250000 • 1.262 = 315500 грн.

Нарахування відсотків декілька разів на рік. Складний відсоток може нараховуватися частіше, ніж один раз на рік, наприклад, раз в півроку, квартал, місяць тощо. Нарахування складних відсотків декілька разів на рік називається компаундингом. Як правило, у фінансових контрактах фіксується річна відсоткова ставка і при цьому відсотки можуть нараховуватися по півріччях, кварталах, місяцях тощо. Відсотки, що нараховуються з певною періодичністю, називаються дискретними. В цьому випадку річна ставка називається номінальною, а відсоткова ставка за один інтервал нарахування вважається рівною відношенню номінальної ставки до кількості інтервалів в році. Нарощена сума буде розраховуватись за наступною формулою:

Pn =P(1+r/m)rm (11)

Де m — періодичність нарахування відсотку протягом року.

Приклад

На вклад до банку в розмірі 9000 грн. строком на 5 років банк нараховує 18% річних. Яка сума буде на рахунку в кінці строку, якщо нарахування відсотків здійснюється за схемою складних відсотків: а) що півроку; б) щоквартально?

а) Р5 = 9000 (1 +0.18/2)5*2 =21306.27грн.

б) Р5 = 9000 (1 +0.18/4)5*4 =21705.43грн.

Отже, можна зробити висновок, що при фіксованій номінальній ставці є необхідним зазначення частоти нарахувань, оскільки зі зростанням кількості нарахувань відсотків протягом року абсолютний річний доход зростає.

Комбінація простого і складного відсотків. Досить часто фінансові контракти укладаються на період, що відрізняється від цілої кількості років. В даному випадку відсотки можуть нараховуватись або за схемою складних відсотків (формула (10)), або за схемою, яка передбачає нарахування відсотків, що включає і складний, і простий відсотки (за змішаною схемою). Наприклад, кошти вкладника знаходяться на рахунку в банку п років і І днів. Відсотки капіталізуються (тобто приєднуються до основної суми коштів, на яку нараховується відсоток) в кінці кожного року. Протягом року нараховується простий відсоток. Для такого випадку суму, яку одержить інвестор, можна розрахувати за наступною формулою:

Рn+t = Р(1+r)n (1+rt/360) (12)

де Рn+t — сума, яку одержить інвестор за n років і t днів; Р — початково інвестована сума; t — число днів, за які нараховується простий відсоток; r — відсоток, що нараховується протягом року. На практиці в даному випадку часто користуються формулою складних відсотків з відповідними нецілими показниками ступеня. Але потрібно взяти до уваги, що з точки зору сутності нарахування відсотків цей спосіб є приблизним і погрішність при розрахунках буде тим більшою, чим більше значення величин, що входять до формули. Потрібно враховувати, що приблизний метод дає менший, ніж є в дійсності, результат.

Таким чином, в ситуації, коли номінали грошових сум досить високі, від цього методу краще взагалі відмовитися. .

Приклад

Нехай 6000 грн. інвестовані на 1 рік і 4 місяці під складні відсотки за ставкою 22% річних. Знайти нарощену до кінця строку суму а) за схемою складних відсотків; б) за змішаною схемою.

| а)6000(1 + 0,22)1.33 = 7816,45 грн. |

6)6000(1 + 0,22)1 (1 + 0,22*120/360) = 7856,8 грн.

В залежності від того, коли вкладник розміщує кошти на рахунку, простий відсоток може нараховуватись також на початку періоду інвестування коштів або і на початку, і в кінці. Суми, які одержить вкладник, можна розрахувати за допомогою формул (13) і (14) (капіталізація відсотків здійснюється щорічно):

Pn+t =(1+rt/360)(1+r)n (13)

Pn+t1+t2 =(1+rt1/360)(1+r)n (1+rt2/360) (14)

Дисконтована вартість. У фінансових розрахунках виникає необхідність порівнювати між собою різні суми грошей в різні моменти часу.

Щоб порівняти суми грошей в часі, їх необхідно привести до одного часового знаменника. В практиці фінансових розрахунків прийнято приводити суми коштів, які одержить інвестор, до сьогоднішнього дня (початкової точки відліку), тобто визначити величину суми Р, яка в майбутньому повинна скласти задану величину Рn. В цьому випадку Р буде називатись поточною (теперішньою, приведеною) величиною суми Рn .

Теперішня вартість — грошова вартість майбутніх доходів на теперішній час. Розрахунки теперішньої вартості здійснюють за допомогою дисконтування.

Дисконтування — це зведення економічних показників різних років до порівнянного в часі вигляду. Дисконтування здійснюється за допомогою коефіцієнта дисконтування (дисконтуючого множника), в основі якого лежить формула складних відсотків і значення якого також табульовані.

Цю задачу вирішують за допомогою формули (15), яка називається формулою дисконтованої або приведеної вартості. Вона випливає з формули (10):

P=Pn /(1+r)n (15)

де Рn — це майбутня вартість;

P— дисконтована або приведена вартість (в літературі в якості синонімів використовують також терміни сьогоднішня, дійсна, поточна вартість);

1/(1+r)n — коефіцієнт дисконтування. Економічний зміст даного коефіцієнта полягає в тому, що його величина відповідає поточній вартості однієї грошової одиниці, яка буде одержана в кінці періоду п при складному відсотку г. Його величина залежить від тривалості часового періоду і необхідної ставки дисконту.

Формула (15) використовується і при оцінці облігацій з нульовим купоном. Оскільки грошові надходження по цій облігації за роками, за винятком останнього, дорівнюють нулю.

Приклад

Визначити поточну вартість облігації з нульовим купоном номінальною вартістю 5000 і строком погашення 12 років, якщо прийнятна норма прибутку складає 14%.

Vt =5000/ (1 + 0.14)12 =1038 грн.

При нарахуванні складного відсотку т разів на рік формула (15) набуває вигляду:

P=Pn /(1+r/m)m*n (16)

а для відсотку, що нараховується безперервно:

P=Pn /Em (17)

На підставі формул (15), (16) і (17) одержуємо відповідно формули дисконтованої вартості для простого відсотку:

P=Pn /(1+nr) (18)

P=Pn /(1+rt/360) (19)

P=Pn /(1+rt/365) (20)

Визначення періоду нарахування відсотків. На практиці виникають питання визначення періоду часу, який необхідний для збільшення суми Р до значення Рn при нарахуванні відсотку r.

Для простого відсотку з формули (18) одержимо:

n=(Pn /P-1)/r (21)

Приклад

За який строк вклад в 8000 грн. збільшиться в 3 рази при ставці 20% річних?

n=(24000/8000-1)/0.2=10 л.

Приклад

За який строк вклад в 5000 грн. зросте до 13500 грн. при ставці 25% річних?

n=(13500/5000-1)/0.25=6.8 л.

Нехай рік дорівнює 365 дням, тоді 0,8 року еквівалентно t = 0.8*365 = 292 дні. Таким чином, вклад буде дорівнювати 13500 грн. через 6 років і 292 дні.

З формул (19) і (20) період І буде дорівнювати відповідно:

t=(Pt/Р-1)*360/r(22)

t=(Pt/Р-1)*360/r (23)

Рентні платежі (ануїтети) та їх оцінка

Визначення майбутньої вартості потоку платежів.Нехай інвестор протягом певного періоду часу в кінці кожного року одержує платежі, які не є однаковими. Якщо він буде інвестувати суму кожного платежу на час до закінчення даного періоду, то після його завершення одержить деяку суму грошей, яку називають майбутньою вартістю потоку платежів.

Майбутню вартість потоку платежів можна визначити за формулою:

F= Ct (1+r)n-t (24)

де F—майбутня вартість потоку платежів;

Сt — сума платежу за рік і;

r— відсоток, під який інвестується сума Сt ;

n — кількість років, протягом яких проводяться виплати. і Як видно з формули (24), нарахування відсотків на перший платіж здійснюється протягом (n— 1) року, тоді як сама виплата відбувається тільки в кінці першого року.

І Приклад

* Підприємством були інвестовані кошти на 5 років. В кінці першого року воно одержало 100000 грн., в кінці другого — 200000 грн., третього — 200000 грн., четвертого — 300000 гри., п'ятого — 300000 грн. та інвестувало суму кожного платежу під 30% річних до закінчення цього п'ятирічного періоду. Визначити майбутню вартість потоку платежів.

100000(1 + 0,3)5-1 + 200000(1 + 0,3)5-2 +200000(1 + 0,3)5-3 +300000(1 + 0,3)5-4 +300000(1 + 0,3)5-5 =1753010 грн.

Приведена вартість ануїтету при здійсненні виплат т разів на

рік. Для випадку, що розглядається, приведену вартість ануїтету знаходять дисконтуванням майбутньої вартості ануїтету на (1 + r/m)nm. Тоді

P=C/r(1-1/(1+r/m)mn ) (25)

Приведена вартість ануїтету при нарахуванні відсотку m разів на рік.

P=C(1-1/(1+r/m)mn /(1+r/m)m -1) (26)

Довічна рента. Довічна рента — рента, виплати якої не обмежені ніякими строками. Інша назва довічної ренти — перпетуїтет. Майбутню вартість такого ануїтету можна розрахувати приведену вартість довічної ренти, скориставшись цією формулою:

P=C/r (27)

Прикладом довічного ануїтету є безстрокові облігації (наприклад, англійська безстрокова державна облігація (консоль), яка випущена у 18 столітті і по ній сплачується дохід кожні півроку) та привілейовані акції, що генерують доход невизначено тривалий час, тому їх поточна теоретична вартість визначається за формулою (27).

Найбільш простим варіантом оцінки привілейованої акції є відношення величини дивіденду до ринкової норми прибутку за акціями даного класу ризику (наприклад, ставки банківського проценту за депозитами з поправкою на ризик).

Приклад

Розрахувати поточну ціну безстрокової облігації, якщо річний дохід, що сплачується, складає 100 грн., а ринкова доходність — 12%.

Vt = 100/0,12 = 833,33 грн.

Таким чином, в умовах рівноважного ринку в даний момент часу облігації даного типу будуть продаватися за ціною 8333,33 грн.

Доходність фінансових операцій

На фінансовому ринку інвестора цікавить результативність його операцій.

Результативність інвестицій порівнюють за допомогою такого показника, як доходність. Доходність — це відносний показник, що показує, який відсоток приносить 1 гривня інвестованих коштів за певний період. Наприклад, доходність інвестиції складає 20%. Це означає, що інвестована гривня приносить 20 копійок прибутку. Більш високий рівень доходності означає кращі результати для інвестора.

У загальному вигляді показник доходності можна визначити як відношення одержаного результату до витрат, що сприяли отриманню даного результату. Доходність виражають у відсотках. Коли ми розглядали питання нарахування відсотків, то оперували певними відсотковими ставками. Ці відсоткові ставки є не що інше, як показники доходності для операцій інвесторів. У фінансовій практиці прийнято, що показник доходності або відсоток на інвестиції звичайно задають або визначають з розрахунку на рік, якщо спеціально не сказано про другий часовий період. Тому, якщо відомо, що деякий цінний папір приносить 30%, то це потрібно розуміти, як 30% річних. В той же час реально папір може обертатися на ринку протягом періоду, який складає більше або менше року. Така практика існує тому, що виникає необхідність порівнювати доходність інвестицій, що відрізняються за строками тривалості. Розглянемо деякі різновиди показника доходності.

Доходність за період. Доходність за період це доходність, яку інвестор одержить за певний період часу. Вона визначається за формулою:

r=Pn /P-1 (28)

де r — доходність за період; Р — початково інвестовані кошти; Рn — сума, одержана через п років.

Приклад

Підприємство має 10000 цін. і бажає подвоїти цю суму через 3 роки. Яка доходність цієї операції?

20000/10000-1=1 або 100%

Таким чином, капітал підприємства за З роки зросте на 100%.

Доходність з розрахунку на рік. На фінансовому ринку виникає необхідність порівнювати доходності різних фінансових інструментів. Тому показником доходності. ідо зустрічається найчастіше. ( доходність в розрахунку на рік. Він визначається як середнє геометричне, а саме:

r= ![]() -1

-1

де r- доходність в розрахунку на рік: n -число років.

Відсоткові ставки та інфляція. Нерідко ринковій економіці властива інфляція. Тому для відсоткових ставок (відповідно для показника доходності) необхідно розрізняти номінальні і реальні величини, щоб визначити діючу ефективність фінансових операцій. Якщо темп інфляції перевищує ставку відсотку, яку одержує вкладник на інвестовані кошти, то для нього результат від фінансової операції виявиться негативним. Не дивлячись нате, що за абсолютною величиною (в грошових одиницях, наприклад, в гривнях) його кошти збільшаться, їх сукупна купівельна спроможність зменшиться. Таким чином, він зможе купити на нову суму грошей менше товарів та послуг, ніж на ті кошти, якими володів до початку операції.

Номінальна відсоткова ставка — це відсоткова ставка без врахування інфляції. В якості номінальних виступають відсоткові ставки банківських установ. Номінальна ставка свідчить про абсолютне зростання грошових коштів інвестора.

Реальна відсоткова ставка — це ставка, що скоригована на відсоток інфляції. Реальна ставка свідчить про приріст купівельної спроможності коштів інвестора.

Взаємозв'язок між номінальною і реальною відсотковими ставками можна представити наступним чином:

1+номінальна ставка =(1+ реальна ставка)Х(рівень цін в кінці періоду/ рівень цін на початку періоду)