Статья: Анализ ОАО Газпром

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ВОЛГОГРАДСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ФАКУЛЬТЕТ МИРОВОЙ ЭКОНОМИКИ И ФИНАНСОВ

КАФЕДРА МИРОВОЙ И РЕГИОНАЛЬНОЙ ЭКОНОМИКИ

Анализ ОАО “ Газпром ”

Выполнили:

Студент группы Эмб-071

Зенков О.О.

Студент группы Эмб-071

Заморов С.М.

Проверила:

к.э.н., доцент

Глакова Н.Г.

Волгоград 2010

1. История компании.

ОАО «Газпром» — по объемам запасов, добыче газа и рыночной капитализации «Газпром» является одной из крупнейших газовых и нефтяных компаний в мире. Основная часть его выручки приходится на продажу газа, нефти и прочих углеводородов в страны Западной и Центральной Европы, Россию, а также другие страны бывшего Советского Союза.

Финансово-хозяйственная деятельность подразделяется на следующие основные направления:

· Добыча газа – разведка и добыча газа;

· Транспортировка – транспортировка газа;

· Поставка – продажа газа на внутренний рынок и на экспорт;

· Хранение газа – хранение газа в подземных газохранилищах;

· Добыча нефти и газового конденсата – разведка и добыча нефти и газового конденсата, продажа нефти и газового конденсата;

· Переработка – переработка нефти, газового конденсата и прочих углеводородов и продажа продуктов переработки; и

· Производство и продажа электрической и тепловой энергии.

На долю Газпрома приходится 70 % российской добычи газа. Основные добывающие мощности расположены в Ямало-Ненецком автономном округе

Группа «Газпром» имеет достаточно сложную и широкую организационную структуру. Ее головной центр располагается по адресу Российская Федерация, 117997, г. Москва, ул. Наметкина, д.16., тогда как дочерние и зависимые общества разбросаны по всей территории России, включая зарубежные страны. Общее число этих компаний с различным долевым участием ОАО «Газпром» превышает 150 единиц.

Группа располагает одной из крупнейших в мире систем газопроводов и обеспечивает основную часть добычи природного газа и его транспортировку по трубопроводам высокого давления в Российской Федерации. Также она является крупнейшим экспортером природного газа в европейские страны, осуществляет добычу нефти и производство нефтепродуктов. 17 февраля 1993 года Постановлением Правительства РФ во исполнение Указа Президента РФ Государственный газовый концерн Газпром был преобразован в открытое акционерное общество.

С первого дня Газпром был не просто акционерным обществом, для которого главная задача – получение максимальной прибыли для своих акционеров, а одним из важнейших факторов сохранения стабильности в нашей стране. В непростых условиях переходного периода российской экономики 90-х годов, в ситуации разрыва устоявшихся связей и распада крупных производств Газпром сумел остаться мощной, единой, вертикально-интегрированной компанией. Возможность управления всеми звеньями бизнеса – от добычи до сбыта – позволила Газпрому в ситуации хронических неплатежей за газ на внутреннем рынке обеспечивать поставки в полном объеме по фиксированным правительством ценам, и фактически субсидировать российскую экономику. Без преувеличения можно сказать, что сохранение целостности Газпрома во многом способствовало сохранению и дальнейшему развитию экономики России.

Компания сумела достойно пройти через сложный период в жизни страны. Была начата активная деятельность по решению накопившихся проблем внутреннего рынка. В частности, создана компания «Межрегионгаз» для повышения дисциплины платежей за газ российскими потребителями. Одновременно началась работа по расширению географии экспорта. В декабре 1997 года было заключено межправительственное соглашение о поставках российского газа в Турцию по дну Черного моря, что положило начало одному из крупнейших международных газотранспортных проектов – газопроводу «Голубой поток». В 1998 году Газпром договорился с немецкой компанией «Рургаз» о гарантированном сбыте в Германии до 2020 г. 160 млрд. куб. м «голубого топлива». В декабре 1999 года впервые был подписан контракт на поставку российского газа в Нидерланды.

С 2001 по 2004 годы Газпром создал достаточный задел добычных мощностей на среднесрочную перспективу развития, запустив в эксплуатацию ряд крупных месторождений, в том числе – гигантское Заполярное месторождение. Мощный импульс получило развитие транспортной составляющей.

В начале 2001 года было сформировано технико-экономическое обоснование проекта строительства газопровода из России в Европу по дну Балтийского моря. В дальнейшем этот проект получил название «Северный поток». В октябре того же года по газопроводной системе «Ямал-Европа» в Европу поступил первый российский газ, в декабре – сдан в эксплуатацию пусковой комплекс «Голубого потока».

К началу 2005 года Газпром превратился в одну из крупнейших и самых динамично развивающихся топливно-энергетических корпораций мира. Основной стратегической целью Газпрома стало превращение в глобальную энергетическую компанию, формирующую правила игры на мировом рынке. Эта цель была продиктована вызовами современного энергетического рынка, международным опытом становления транснациональных энергетических корпораций, логикой развития компании.

В июне 2005 года произошло знаковое событие – государство стало владельцем более 50% акций Газпрома, что позволило начать процесс либерализации рынка акций компании. Отмена в декабре 2005 года всех законодательных ограничений на обращение акций Газпрома была положительно оценена мировым рынком: Газпром занял лидирующие позиции по капитализации среди крупнейших глобальных энергетических гигантов. В 2008 году на газификацию 64 регионов Газпром выделяет более 23 млрд. рублей.

2.Структура

Газпром относится к вертикально интегрированной компании, которая предполагает объединение в рамках одной компании производства исходных компонентов производственного цикла, их переработку, распределение, продажу продуктов переработки и другие мероприятия.

Данный тип организационной структуры управления означает деятельность во всем цикле продукта – от разведки и разработки нефтяных и газовых месторождений, транспортировки жидкой и газообразной продукции, комплексной переработки продукта до его реализации конечным потребителям. В Газпроме все это сопровождается научными исследованиями и инновационным процессом, поэтому можно сделать вывод, что данная структура соответствует технологии.

ОАО «Газпром» уже несколько лет проводит внутреннюю реформу, направленную на рост эффективности работы Общества. Основные задачи первого этапа реформы выполнены. Усовершенствована структура управления, более мобильными стали регламентные процедуры, внедрены системы бюджетирования.

Суть второго этапа реформирования заключается в повышении эффективности работы компании, объединяющей все циклы: разведку, добычу, транспортировку, переработку, хранение и сбыт. Важнейшая задача – оптимизация структуры управления основными видами деятельности на уровне дочерних обществ.

Указанные этапы реформирования способствуют эффективному достижению целей организации, обеспечивают возможность четкого и оперативного принятия управленческих решений и соответствуют принятым в международной практике подходам. Они направлены также на устранение недостатков существующей в Газпроме структуры управления. Одним из таких недостатков является наличие избыточных структурных и штатных единиц, которые дублируют функции друг друга и выполняют часть функций дочерних обществ, что ведет к снижению эффективности управления в быстрорастущей компании и излишним управленческим затратам.

Руководство:

Председатель Правления ОАО «Газпром» Миллер Алексей Борисович.Зубков Виктор Алексеевич-Председатель Совета директоров

Управление осуществляется:

· Совет директоров осуществляет общее руководство деятельностью Общества, за исключением решения вопросов, отнесенных Федеральным законом «Об акционерных обществах» к компетенции Общего собрания акционеров. Совет директоров обеспечивает реализацию Обществом его целей и задач, предусмотренных Уставом Общества. Основными задачами Совета директоров являются определение стратегии развития Общества, направленной на повышение его капитализации и инвестиционной привлекательности, определение принципов распоряжения активами Общества, обеспечение эффективной системы контроля в Обществе за результатами его финансово-хозяйственной деятельности.

· Правление участвует в разработке и организует реализацию стратегии и политики Общества, выполнение решений Общего собрания акционеров и Совета директоров Общества. Основными задачами Правления являются обеспечение надежного функционирования Единой системы газоснабжения (ЕСГ) и газоснабжения потребителей, организация управления активами Общества в целях достижения высокого уровня их доходности, повышение эффективности системы внутреннего контроля и системы мониторинга рисков, обеспечение соблюдения прав и законных интересов акционеров.

3.Положение в отрасли

Группа «Газпром» является крупнейшей компанией мира по величине запасов природного газа. По состоянию на 31 декабря 2009 года запасы газа Группы по категориям А+В+С1 оценивались в 33,1 трлн куб. м. По международным стандартам PRMS доказанные и вероятные запасы углеводородов Группы оценены в 27,3 млрд т у. т., стоимость запасов — 230,1 млрд долл. По объемам добычи газа Группа «Газпром», на долю которой приходится 17% мировой добычи, является лидером среди нефтегазовых компаний мира. В 2009 году Группой добыто 549,7 млрд куб. м газа.

ОАО «Газпром» владеет крупнейшей в мире газотранспортной системой, способной бесперебойно транспортировать газ на дальние расстояния потребителям Российской Федерации и за рубеж. Протяженность магистральных газопроводов «Газпрома» составляет 159,5 тыс. км. На обслуживании 165 дочерних газораспределительных организаций «Газпрома» находится 445,3 тыс. км распределительных газопроводов, обеспечивающих транспортировку 164,3 млрд куб. м природного газа.

«Газпром» экспортирует газ в страны ближнего и дальнего зарубежья, продолжает укреплять свои позиции на традиционных зарубежных рынках. В 2009 году объем продаж в страны дальнего зарубежья достиг 184,4 млрд куб. м, в страны СНГ и Балтии — 96,5 млрд куб. м.

Одной из стратегических целей «Газпрома» является повышение надежности поставок газа европейским потребителям. С этой целью «Газпром» является инициатором реализации новых газотранспортных проектов «Северный поток» и «Южный поток», которые позволят не только диверсифицировать маршруты экспорта российского газа, но и обеспечить дополнительные возможности для увеличения экспорта газа. Продолжается подготовка к реализации проекта освоения Штокмановского месторождения на шельфе Баренцева моря, которое станет ресурсной базой для экспорта российского газа в Европу через «Северный поток». «Газпром» диверсифицирует маршруты поставок для укрепления энергетической безопасности Европы

«Газпром» реализует поэтапную стратегию наращивания своего присутствия на рынке сжиженного природного газа (СПГ). Это позволяет расширять географию деятельности компании. В 2005 году «Газпром» осуществил первые поставки СПГ в США, в 2006 году — в Великобританию, Японию и Южную Корею. Вхождение «Газпрома» в проект «Сахалин-2» дает мощный импульс для завершения масштабного проекта в области поставок энергоносителей в страны АТР и Северной Америки. В феврале 2009 года на Сахалине начал работу первый в России завод СПГ.

В рамках Восточной программы на востоке России будет создана газоперерабатывающая и газохимическая промышленность. Приоритетным направлением деятельности «Газпрома» является освоение газовых ресурсов полуострова Ямал, Арктического шельфа, Восточной Сибири и Дальнего Востока.

По поручению Правительства РФ «Газпром» является координатором деятельности по реализации Программы создания в Восточной Сибири и на Дальнем Востоке единой системы добычи, транспортировки газа и газоснабжения с учетом возможного экспорта газа на рынки Китая и других стран АТР (Восточная программа). На востоке России будет создана газоперерабатывающая и газохимическая промышленность, развитие которой позволит рационально использовать значительные запасы гелия и других ценных компонентов, содержащихся в восточносибирском газе.

Освоение месторождений арктического шельфа — одно из приоритетных направлений деятельности «Газпрома» Развитие нефтяного бизнеса и конкурентное присутствие в секторе электроэнергетики — стратегические задачи «Газпрома» на пути становления лидером среди глобальных энергетических компаний.

Стратегия развития нефтяного бизнеса предусматривает рост годовой добычи нефти до 90–100 млн тонн к 2020 году. Планируется выйти на этот уровень за счет поэтапного вовлечения в эксплуатацию всех разведанных месторождений ОАО «Газпром нефть» и других компаний Группы «Газпром», а также приобретения новых лицензий. В электроэнергетике определены следующие стратегические цели: диверсификация рисков тарифного регулирования, оптимизация топливного баланса и достижение синергетического эффекта от совмещения газового и электроэнергетического видов бизнеса.

4. Совместные проекты. История слияний и поглощений, и их эффективность.

Выход на рынок КНР

В 2005 году UFG/DeutscheBank выступил консультантом сделки по приобретению «Газпромом» 72,7% акций «Сибнефти» ($13,1 млрд.) и консолидации государством контрольного пакета акций «Газпрома» ($7,12 млрд.). Сделка по покупке «Сибнефти» стала крупнейшей в истории корпоративных слияний в России. Выплату за пакет покупатель провел частями за счет кредитов ряда международных банков и платежей государства за 10,74% акций «Газпрома». Заемное финансирование было привлечено под обеспечение поручительств «Газпрома» и залог 16% акций «Сибнефти». Чтобы получить квалифицированное большинство, газовая монополия приобрела за $450 млн. еще 3,016% «Сибнефти». Для организации сделки по покупке государством 10,74% акций «Газпрома» была создана промежуточная компания «Роснефтегаз», задача которой заключалась в привлечении кредита консорциума западных банков под залог 49% акций «Роснефти». Акции были приобретены у дочерних структур «Газпрома».

«Газпром» и акционеры компании SakhalinEnergy (RoyalDutchShellplc, Mitsui & Co. Ltd и MitsubishiCorporation), являющейся оператором проекта «Сахалин-2», 18 апреля 2007 года подписали соглашение, в соответствии с которым «Газпром» приобрел 50% плюс одну акцию SakhalinEnergy. В начале 2009 года в рамках проекта был введен в эксплуатацию первый в России завод по производству СПГ, и начались поставки российского СПГ за рубеж. В 2010 году завод вышел на проектную мощность 9,6 миллиона тонн в год.

Так, «Алроса» нашла покупателя на газовые «дочки» — «Геотрансгаз» и Уренгойскую газовую компанию. Не трудно было догадаться, что им станет «Газпром». «Алроса» получила эти компании около 4 лет назад за 14 млрд. руб. и планировала с их помощью диверсифицировать бизнес, но добычу так и не начала. Сейчас же в условиях падения спроса на алмазы ресурсов на развитие энергетических проектов у компании недостаточно, а высокая долговая нагрузка вообще подталкивает«Алросу» к активным действиям по поиску источников финансирования.

«Газпром» продолжает экспансию в Европу, получая контроль над сбытовыми активами. Подконтрольная ему германская ZMBGmbH выкупила допэмиссию итальянской компании A2ABetaS.p.A., став владельцем 50% акций совместного предприятия (СП) с A2A и Iridegroup. СП будет специализироваться на продаже природного газа в Италии. Ожидается, что через это предприятие«Газпром» сможет ежегодно продавать на итальянском рынке около 900 млн. м куб, — передает «РосФинКом».

Российский концерн «Газпром» выкупил 20% акций ОАО «Газпром нефть» у итальянской компании Eni. Соответствующий договор подписали 07.04.09 г. в Москве председатель правления «Газпрома» Алексей Миллер и генеральный управляющий Eni Паоло Скарони. Таким образом, ОАО «Газпром» реализовало первый из двух опционов, которые «Газпром» подписал с итальянскими Eni и Enel в апреле 2007 г. Тогда итальянские компании приобрели несколько дочерних обществ компании ОАО «ЮКОС» и 20% «Газпром нефти». Весь лот стоил 5,8 млрд. долл. США; за акции ОАО «Газпром нефть» платила Eni, за остальное — ее совместная компания с Enel «Северэнергия». По второму опциону «Газпром» может купить 51% этой компании, получив контроль над ее активами — «Арктикгазом» и «Уренгойлом». Условия второго опциона были согласованы 15.05.09 г.

На момент сделки опцион «Газпрому» был не выгоден, так как рыночная стоимость акций ОАО «Газпром нефть» была в несколько раз ниже цены опциона (к концу 2009 г. котировки обыкновенных акций компании ОАО «Газпром нефть» на РТС и ММВБ выросли почти вдвое). К тому же завершение сделки является стратегическим для «Газпрома» и говорит о тесном взаимодействии с итальянским концерном, который является ключевым союзником «Газпрома» для успешного запуска трубопровода «Южный поток».

Таким образом, самый высокий темп роста в 2009 году показал нефтегазовый сектор, самые крупные сделки, которого связаны с консолидацией нефтегазовых активов в рамках структур группы «Газпром».

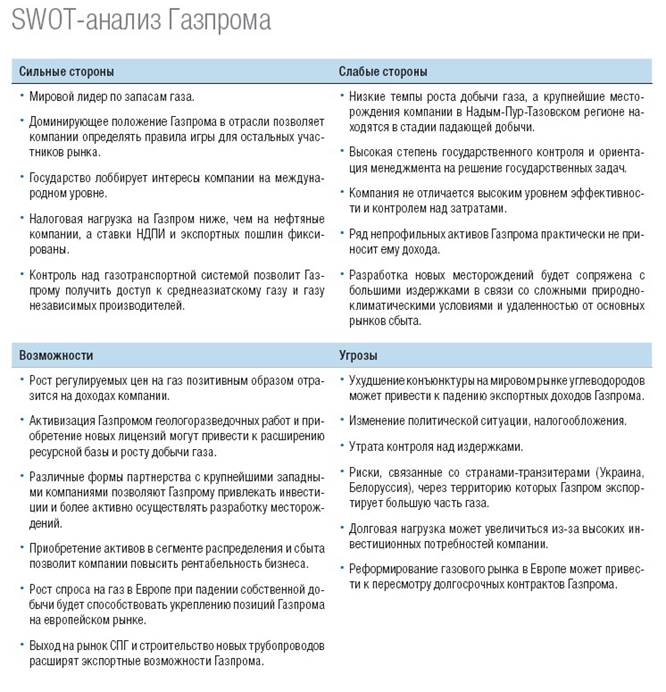

5. СВОТ-анализ. Преимущества и недостатки.

Преимущества.

Газпром располагает самыми большими в мире запасами природного газа. Его доля в мировых доказанных запасах газа составляет около 17%, в российских – более 60%. Обширная ресурсная база создает предпосылки для роста добычи газа компанией в долгосрочной перспективе.

Также компания является мировым лидером по добыче газа. В 2006 г. Газпром добыл 556 млрд м3. В 2010 г. уровень добычи, по планам компании, составит 570 млрд м3 газа. Таким образом, среднегодовые темпы роста невысоки – около 0.5%. Тем не менее, Газпром стабильно наращивает добычу и при росте цен на газ может ускорить разработку ряда месторождений.

Благоприятная конъюнктура на мировых сырьевых рынках позволяет компании показывать достаточно хорошую динамику результатов. Однако первое полугодие текущего года не очень удачный для Газпрома период: из-за теплой зимы и сокращения спроса компания вынуждена была уменьшить объемы реализации газа. В то же время это снижение носит ситуативный характер и будет преодолено в ближайшем будущем. Несмотря на снижение объемов реализации газа, по итогам полугодия мы прогнозируем рост выручки на 19.7%, чистой прибыли – на 26.7%.

Решением правительства Российской Федерации установлен график повышения цен на газ, которой предполагает более чем двукратный рост внутренних цен к 2011 г. После 2011 г. поставки на внутренний рынок должны обеспечить Газпрому доходность, равную с экспортными поставками. По нашим оценкам, в 2015 г. цены на газ внутри России составят $150/тыс. м3. Рост внутренних цен позитивно отразится на доходах компании. В соответствии с расчетами, выручка Газпрома на протяжении прогнозного периода будет стабильно возрастать и к 2015 г. увеличится в 1.6 раза, чистая прибыль вырастет в 1.5 раза.

Доминирующее положение Газпрома в отрасли позволяет компании определять правила игры для остальных участников рынка. Государство лоббирует интересы компании на международном уровне. Налоговая нагрузка на Газпром ниже, чем на нефтяные компании, а ставки НДПИ и экспортных пошлин фиксированы. Таким образом, государственный статус компании имеет определенные плюсы.

Различные формы партнерства с крупнейшими западными компаниями дают возможность Газпрому привлекать инвестиции и более активно осуществлять разработку месторождений. Приобретение активов в сегменте распределения и сбыта позволит компании повысить рентабельность бизнеса.

Недостаки.

Основными проблемами, которые препятствуют развитию Газпрома, являются: Дефицит газа. Пока дефицит газа у концерна носит гипотетический характер, который объясняется, прежде всего, тем, что в данный момент, Газпрому выгоднее экспортировать газ, а это, при существующих темпах прироста добычи, приводит к тому, что монополия просто ограничивает в поставках основных промышленных потребителей газа в России. Однако в условиях падаюшей добычи на основных месторождениях при отсутствии адекватного объема вводов новых месторождений газа, проблема дефицита может плавно перейти из разряда гипотетических в разряд наиболее острых.

Состояние елнной газотранспортной системы (ЕГТС). На сегодняшний день ресурсы газотранспортной системы практически себя исчерпали. Износ большинства основных газотранспортных фондов превышает 60%. С одной стороны это очень плохо, поскольку препятствует как развитию самого Газпрома, так и российского внутреннего рынка газа, сильно ограничивая в возможностях независимых производителей. С другой стороны, дефицит трубопроводных мощностей повышает возможности Газпрома по давлению на независимых производителей в плане снижения цены закупаемого у них газа, поскольку не оставляет независимым производителям альтернативы, и следовательно, они будут вынуждены продавать газ монополии по устанавливаемой ей цене. Ясно, что Газпром всегда будет стремиться минимизировать закупочные цены, а разница между ценой покупки и продажи является неплохим подспорьем для концерна и позволяет в конечном итоге увеличить выручку монополии. Возможно, ситуация в среднесрочной перспективе в этом плане улучшится, поскольку начиная с 2006 г Газпром планирует направить на развитие ЕГТС 310 млрд. руб., однако, по всей видимости, он постарается привлечь к развитию ЕГТС и независимых производителей.

Снижение рентабельности добычи газа. Оценивая степень восполнения сырьевой базы и возможные уровни добычи нефти и газа Газпромом на перспективу, необходимо иметь в виду сложившуюся тенденцию ухудшения качественной структуры разведанных запасов. Это происходит, в частности, вследствие возрастания в них доли труди отвлекаемых запасов. Это в целом характерно для всей нефтегазовой отрасли, но особенно остро эти факторы сказываются в газовой промышленности, где за ближайшие 15-20 лет добыча газа на основных разрабатываемых месторождениях снизится из-за исчерпания запасов на 75-80%, а освоение новых месторождений, расположенных в экстремальных природных условиях, потребует кратного роста инвестиций, увеличения затрат на добычу и транспортировку газа. По оценкам экспертов, промысловая цена «старого» газа будет расти с S4 за тыс. куб, м. в 2002 г. до S14 долл. за тыс. куб, н. в 2030 г., а промысловая цена «нового» газа полуострова Ямал оценивается сейчас в $20-25 за тыс. куб. м. (с учетом добычи с 2005 г. до 2030 г.)-Между тем, сравнительный анализ основных показателей инвестиционных программ компании Газпром (с учетом капитальных вложений дочерних обществ открытого акционерного общества) за 2002-2004 год показывает, что общий объем капиталовложений в Газпроме, рос темпом, чуть большим 20%, а геологоразведочные работы составляли в общем объеме в 2002 г 2,9%, в 2003 — 3,1%, в 2004 -3,6%. Таким образом, ресурсный потенциал добывающих субъектов Газпрома, при сохранении существующих темпов добычи, скоро будет недостаточен для воспроизводства экономически эффективных в разработке запасов и может снизить денежный поток концерна.

Проблемы экспорта. Более 95% российского газа поступает к потребителям через территории других стран, при этом две трети объема торговли — через территорию трех и более государств. При экспорте природного газа российские газопроводы пересекают границы 14 государств. Это практически самые большие показатели среди других поставщиков европейского газового рынка. Транзит газа, как свидетельствует мировая практика, становится самостоятельным бизнесом, требующим качественно-количественной оценки: расчета транзитных тарифов и налогов, точных и согласованных механизмов их формирования, выработки общепризнанных мировой практикой правил осуществления транзитных поставок. Последние проблемы с Белоруссией н Украиной из-за газопроводов ярко подтверждают, что отсутствие четких, зафиксированных договорами общепринятых правил, регулирующих транзитные отношения, создает серьезные проблемы для Газпрома н повышает его поставочные риски. В настоящий момент данная проблема выражается для Газпрома в необходимости диверсифицировать пути доставки газа посредством строительства новых газопроводов.

Несбалансированность бпзнеса п рост долговой нагрузки. Вслед за покупкой газовых, нефтяных, медийных и других активов, профильных и не очень, Газпром стал скупать энергетические активы, причем в таких обьемах, которые уже можно расценивать не просто как стратегическую покупку, а уже как перекладывание энергетики из одного кармана государства (РАО ЕЭС) в другой (Газпром).

Основные преимущества и недостаки компании отражены в матрице СВОТ-анализа.