Статья: НДС и налог на имущество предприятий

СОДЕРЖАНИЕ

1. Налог на добавленную стоимость

2. Налог на имущество предприятий

3. Сравнение с налогами в зарубежных странах

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Налог на добавленную стоимость

Налог на добавленную стоимость (НДС) самый сложный для исчисления из всех налогов, входящих в налоговую систему РФ. Его традиционно относят к категории универсальных косвенных налогов, которые в виде своеобразных надбавок взимаются через цену товара. Кроме того, если при прямом налогообложении источник уплаты налога, как правило, формируется у налогоплательщиков, то при косвенном – источник налога поступает налогоплательщику в составе иных платежей (в основном в составе цены).

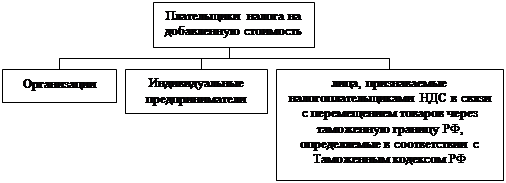

Налогоплательщики налога на добавленную стоимость представлены на рис. 1.1:

Рис. 1.1. Плательщики налога на добавленную стоимость

Налогоплательщики подлежат обязательной постановке на учет в налоговом органе. Иностранные организации имеют право встать на учет в налоговых органах в качестве налогоплательщиков по месту нахождения своих постоянных представительств в РФ. Постановка на учет в качестве налогоплательщика осуществляется налоговым органом на основании письменного заявления иностранной организации.

Организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учета налога не превысила в совокупности один миллион рублей.

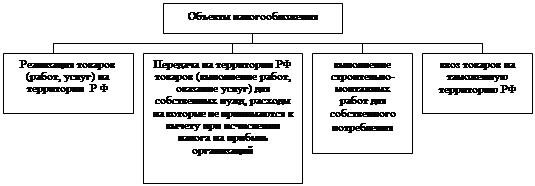

Объекты налогообложения представлены на рис. 1.2.

Рис. 1.2. Объекты налогообложения

Налоговая база при реализации товаров (работ, услуг) определяется налогоплательщиком в соответствии в зависимости от особенностей реализации произведенных им или приобретенных на стороне товаров (работ, услуг).

При применении налогоплательщиками при реализации (передаче, выполнении, оказании для собственных нужд) товаров (работ, услуг) различных налоговых ставок налоговая база определяется отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам. При применении одинаковых ставок налога налоговая база определяется суммарно по всем видам операций, облагаемых по этой ставке.

При определении налоговой базы выручка от реализации товаров (работ, услуг) определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами.

При определении налоговой базы выручка (расходы) налогоплательщика в иностранной валюте пересчитывается в рубли по курсу Центрального банка Российской Федерации соответственно на дату реализации товаров (работ, услуг) или на дату фактического осуществления расходов.

Налоговая база при реализации налогоплательщиком товаров (работ, услуг) определяется как стоимость этих товаров (работ, услуг) с учетом акцизов (для подакцизных товаров) и без включения в них налога.

Налоговый период устанавливается как календарный месяц.

Для налогоплательщиков (налоговых агентов) с ежемесячными в течение квартала суммами выручки от реализации товаров (работ, услуг) без учета налога, не превышающими один миллион рублей, налоговый период устанавливается как квартал.

Налоговые ставки по налогу на добавленную стоимость представлены на рис. 1.3.

Рис. 1.3. Ставки налогообложения

Налогообложение производится по налоговой ставке 0% при реализации:

1) товаров, вывезенных в таможенном режиме экспорта при условии представления в налоговые органы документов;

2) работ (услуг), непосредственно связанных с перевозкой (транспортировкой) через таможенную территорию РФ товаров, помещенных под таможенный режим транзита через указанную территорию;

3) услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории РФ, при оформлении перевозок на основании единых международных перевозочных документов;

4) работ (услуг), выполняемых (оказываемых) непосредственно в космическом пространстве, а также комплекса подготовительных наземных работ (услуг), технологически обусловленного и неразрывно связанного с выполнением работ (оказанием услуг) непосредственно в космическом пространстве;

5) драгоценных металлов налогоплательщиками, осуществляющими их добычу или производство из лома и отходов, содержащих драгоценные металлы, Государственному фонду драгоценных металлов и драгоценных камней Российской Федерации, фондам драгоценных металлов и драгоценных камней субъектов Российской Федерации, Центральному банку Российской Федерации, банкам;

6) товаров (работ, услуг) для официального пользования иностранными дипломатическими или для личного пользования дипломатического или административно-технического персонала этих представительств, включая проживающих вместе с ними членов их семей.

8) припасов, вывезенных с территории Российской Федерации в таможенном режиме перемещения припасов. В целях настоящей статьи припасами признаются топливо и горюче-смазочные материалы, которые необходимы для обеспечения нормальной эксплуатации воздушных и морских судов, судов смешанного (река-море) плавания.

Налогообложение производится по налоговой ставке 10% при реализации:

1) следующих продовольственных товаров: скота и птицы в живом весе; мяса и мясопродуктов; молока и молокопродуктов; яйца и яйцепродуктов; масла растительного; маргарина; сахара, включая сахар-сырец; соли; зерна, комбикормов, кормовых смесей, зерновых отходов; маслосемян и продуктов их переработки (шротов(а), жмыхов); хлеба и хлебобулочных изделий; крупы; муки; макаронных изделий; рыбы живой; море- и рыбопродуктов, в том числе рыбы охлажденной, мороженой и других видов обработки, сельди, консервов и пресервов; продуктов детского и диабетического питания; овощей;

2) следующих товаров для детей: трикотажных изделий для новорожденных и детей ясельной, дошкольной, младшей и старшей школьной возрастных групп; обуви (за исключением спортивной): пинеток, гусариковой, дошкольной, школьной; валяной; резиновой: малодетской, детской, школьной; кроватей детских; матрацев детских; колясок; тетрадей школьных; игрушек; пластилина; пеналов; счетных палочек; счет школьных; дневников школьных; тетрадей для рисования; альбомов для рисования; альбомов для черчения; папок для тетрадей; обложек для учебников, дневников, тетрадей; касс цифр и букв; подгузников;

3) периодических печатных изданий, за исключением периодических печатных изданий рекламного или эротического характера; книжной продукции, связанной с образованием, наукой и культурой, за исключением книжной продукции рекламного и эротического характера;

4) следующих медицинских товаров отечественного и зарубежного производства: лекарственных средств, включая лекарственные субстанции, в том числе внутриаптечного изготовления; изделий медицинского назначения.

Налогообложение производится по налоговой ставке 18% во всех остальных случаях.

Сумма налога при определении налоговой базы исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете — как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз.

Уплата налога по операциям, признаваемым объектом налогообложения производится по итогам каждого налогового периода исходя из фактической реализации (передачи) товаров (выполнения, в том числе для собственных нужд, работ, оказания, в том числе для собственных нужд, услуг) за истекший налоговый период не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

2. Налог на имущество предприятий

Устанавливая налог, законодательные (представительные) органы субъектов Российской Федерации определяют налоговую ставку в пределах, установленных настоящей главой, порядок и сроки уплаты налога, форму отчетности по налогу.

При установлении налога законами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиками.

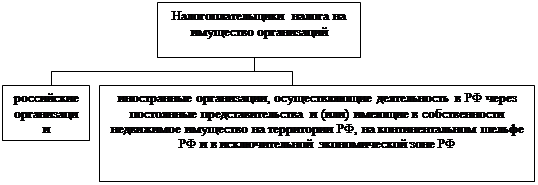

Налогоплательщики налога представлены на рис. 2.1.

Рис. 2.1. Налогоплательщики налога на имущество организаций

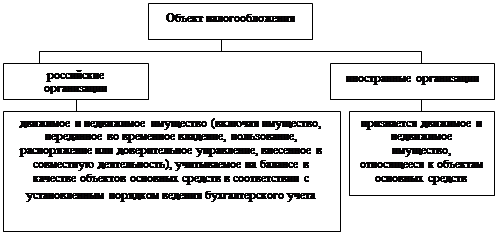

Объекты налогообложения для российских и иностранных организаций изображены на рис. 2.2.

Не признаются объектами налогообложения: земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы); имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации.

Рис. 2.2. Объекты налогообложения

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

Налоговая база определяется отдельно в отношении имущества, подлежащего налогообложению по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации), в отношении имущества каждого обособленного подразделения организации, имеющего отдельный баланс, в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации, а также в отношении имущества, облагаемого по разным налоговым ставкам.

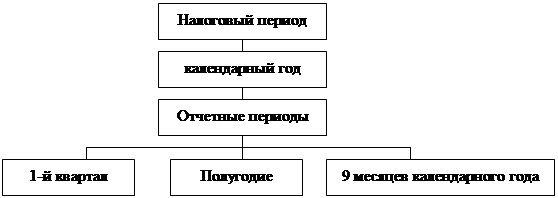

Налоговый и отчетные периоды представлены на рис. 2.3.

Рис. 2.3. Налоговый и отчетный периоды по налогу на имущество организаций

Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 процента.

Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения.

Освобождаются от налогообложения: организации и учреждения уголовно-исполнительной системы — в отношении имущества, используемого для осуществления возложенных на них функций; религиозные организации — в отношении имущества, используемого ими для осуществления религиозной деятельности; общероссийские общественные организации инвалидов; организации, уставный капитал которых полностью состоит из вкладов указанных общероссийских общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а их доля в фонде оплаты труда — не менее 25%, — в отношении имущества, используемого ими для производства и (или) реализации товаров (за исключением подакцизных товаров, минерального сырья и иных полезных ископаемых, а также иных товаров по перечню, утверждаемому Правительством Российской Федерации по согласованию с общероссийскими общественными организациями инвалидов), работ и услуг (за исключением брокерских и иных посреднических услуг); учреждения, единственными собственниками имущества которых являются указанные общероссийские общественные организации инвалидов, — в отношении имущества, используемого ими для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных целей социальной защиты и реабилитации инвалидов, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям; организации, основным видом деятельности которых является производство фармацевтической продукции, — в отношении имущества, используемого ими для производства ветеринарных иммунобиологических препаратов, предназначенных для борьбы с эпидемиями и эпизоотиями; организации — в отношении объектов, признаваемых памятниками истории и культуры федерального значения в установленном законодательством Российской Федерации порядке; организации — в отношении объектов жилищного фонда и инженерной инфраструктуры жилищно-коммунального комплекса, содержание которых полностью или частично финансируется за счет средств бюджетов субъектов Российской Федерации и (или) местных бюджетов; организации — в отношении объектов социально-культурной сферы, используемых ими для нужд культуры и искусства, образования, физической культуры и спорта, здравоохранения и социального обеспечения; организации — в отношении ядерных установок, используемых для научных целей, пунктов хранения ядерных материалов и радиоактивных веществ, а также хранилищ радиоактивных отходов; организации — в отношении ледоколов, судов с ядерными энергетическими установками и судов атомно-технологического обслуживания; организации — в отношении железнодорожных путей общего пользования, федеральных автомобильных дорог общего пользования, магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов. Перечень имущества, относящегося к указанным объектам, утверждается Правительством Российской Федерации; организации — в отношении космических объектов; имущество специализированных протезно-ортопедических предприятий; имущество коллегий адвокатов, адвокатских бюро и юридических консультаций; имущество государственных научных центров; научные организации Российской академии наук, Российской академии медицинских наук, Российской академии сельскохозяйственных наук, Российской академии образования, Российской академии архитектуры и строительных наук, Российской академии художеств — в отношении имущества, используемого ими в целях научной (научно-исследовательской) деятельности. Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога) налоговые расчеты по авансовым платежам по налогу и налоговую декларацию по налогу.

В отношении имущества, имеющего местонахождение в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и (или) за пределами территории Российской Федерации (для российских организаций), налоговые расчеты по авансовым платежам по налогу и налоговая декларация по налогу представляются в налоговый орган по местонахождению российской организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации).

Налогоплательщики представляют налоговые расчеты по авансовым платежам по налогу не позднее 30 дней с даты окончания соответствующего отчетного периода.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

3. Сравнение с налогами в зарубежных странах

Налог на добавленную стоимость является сравнительно молодым налогом. Большинство из ныне действующих налогов были введены в практику в XIX веке. Некоторые налоги, такие как акцизы, земельный налог, известны еще с древних времен. НДС стал применяться лишь в XX веке. Конкретная же схема обложения НДС была разработана в 1954 году французским экономистом М. Лоре, с легкой руки которого он и был введен во Франции в 1958 году.

Обширная география распространения НДС свидетельствует о его жизнеспособности и соответствии требованиям рыночной экономики. Необходимо отметить, что прочному внедрению его в практику налогообложения в немалой степени способствовали следующие факторы.

Во-первых, недостатки, имеющиеся у прямых налогов. К их числу можно отнести чрезмерную тяжесть налогообложения, широкие масштабы уклонения плательщиков от их уплаты.

Во-вторых, постоянный дефицит бюджета, и как следствие постоянная потребность в увеличении доходов бюджета путем расширения налогооблагаемой базы и повышения эффективности налогообложения.

В-третьих, потребность в усовершенствовании существующих налоговых систем и приведении их в соответствие с современным уровнем экономического развития.

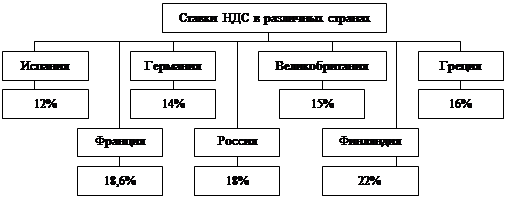

В настоящее время общий механизм взимания НДС идентичен во многих странах. Как известно, плательщиками этого налога являются юридические и физические лица, занимающиеся коммерческой деятельностью. Объектами обложения выступают оборот товаров, объем произведенных работ и оказанных услуг. Налогооблагаемая база определяется исходя из стоимости, добавленной на каждой стадии производства и обращения, включая заработную плату с начислениями, амортизацию, проценты за кредит, прибыль и расходы общего характера (за электроэнергию, рекламу, транспорт и др.). При этом стоимость средств производства и материальных затрат исключается из облагаемого оборота. Так же, как и по многим налогам, предусмотрены льготы при расчете и уплате НДС, которые определяются историческим и социально-экономическим развитием каждой страны. Однако общей для всех налоговой льготой является необлагаемый минимум оборота реализуемой продукции. В различных странах существуют разные подходы к установлению ставок НДС. В то же время их средний уровень колеблется от 15 до 25%. В некоторых странах применяется шкала ставок в зависимости от вида товара и его социально-экономической значимости: пониженные ставки (2 — 10%) применяются к продовольственным, медицинским и детским товарам; стандартные (основные) ставки (12 — 23%) — к промышленным и другим товарам и услугам; и, наконец, повышенные ставки (свыше 25%) — к предметам роскоши. Конкретные размеры ставок по некоторым развитым странам мира приведены на рис. 3.1.

Рис. 3.1. Ставки по налогу на добавленную стоимость в различных странах

Необходимо отметить, что количество применяемых ставок налога различно в разных странах: в Великобритании и Германии — две, во Франции — три, в Италии — четыре. В Великобритании, Ирландии и Португалии используется также нулевая ставка. Товары, облагаемые по данной ставке, отличаются от товаров, освобожденных от налога, тем, что владелец товаров в первом случае не только не платит налог при их реализации, но ему в добавок возмещаются суммы НДС, уплаченные поставщикам.

Широкое распространение НДС в зарубежных странах с рыночной экономикой создало почву для появления его в России. Налог был введен 1 января 1992 года. Он пришел на смену налогу с оборота, просуществовавшего в стране около 70 лет, и так называемого «президентского» налога с продаж, введенного в декабре 1990 года.

Система имущественного налогообложения, сложившаяся к настоящему времени в большинстве стран мира, несколько отличается от российской системы. Однако отличается она и при сравнении между самими этими странами. Различия касаются их наименования, круга субъектов и видов облагаемого имущества, способов исчисления, порядка уплаты налогов и пр. Среди них есть как регулярные (систематические, текущие), взимаемые с определенной периодичностью в течение всего времени владения имуществом (например, земельный налог), так и разовые, уплата которых связывается с каким-либо событием (переход имущества в порядке наследования и дарения, сделки купли продажи и другие операции с имуществом).

Некоторые имущественные налоги относятся к обложению только отдельных граждан, другие – юридических лиц. Существуют и такие, субъектами уплаты которых являются как юридические, так и физические лица. Столь же различны и уровни обложения: среди налогов на имущество есть общенациональные (федеральные), которые взимаются на всей территории страны, а также региональные и местные.

Налоги на недвижимость существуют почти во всех промышленно развитых странах. В специальной литературе для их обозначения применяют обобщенные названия. Их именуют налогами на недвижимое имущество, а иногда просто налогами на имущество.

Главные объекты обложения — земля и строения. В некоторых странах один и тот же закон регулирует обложение как земли, так и строений (Германия, Испания, Турция, Швеция); в других — обложение земли и строений осуществляется на основании различных законов (Австралия, Дания, Новая Зеландия).

В Великобритании налог на имущество является основным местным налогом. Он взимается с собственников или арендаторов недвижимого имущества. В это понятие входит и земля. К числу плательщиков данного налога относятся и лица, снимающие жилье и оплачивающие квартирную плату. Оценка стоимости недвижимого имущества обычно производится раз в 10 лет. Она представляет собой предполагаемую сумму годового дохода от сдачи данного имущества в аренду. Ставку налогообложения устанавливает муниципалитет исходя из потребностей в финансовых ресурсах, поэтому ставка заметно колеблется по графствам и городам Великобритании.

Налоги на собственность приносят крупные доходы бюджету Франции. Здесь принято три отдельных закона, регулирующих налогообложение земли и строений. Налогообложению подлежат имущество, имущественные права и ценные бумаги, находящиеся в собственности на 1 января. К имуществу относятся здания, промышленные и сельскохозяйственные предприятия, движимое имущество, акции, облигации и т.д. Некоторые виды имущества полностью или частично освобождены от этого налога, в частности, имущество для использования в рамках профессиональной деятельности, отдельные виды сельскохозяйственного имущества, предметы старины, художественные и коллекционные изделия.

В большинстве промышленно развитых стран существует примерно одинаковый перечень льгот, предоставляемых в связи с уплатой налога. Как правило, от уплаты освобождена недвижимость, находящаяся в собственности государства. Не платят налог государственные учреждения, посольства, предприятия транспорта и связи. Льготным является налогообложение образовательных, религиозных, благотворительных, спортивных организаций, а также организаций по оказанию социальных услуг. Правда, многое здесь зависит от того, в чьей собственности (государственной или частной) это имущество находится. Особо льготным повсюду является обложение сельскохозяйственной земли. Льготы предоставляются больницам.

Несмотря на некоторые отличия в налогообложении имущества за рубежом, в большинстве стран сложились определенные принципы имущественного обложения, которые и в той или иной степени нашли отражение в законодательстве этих стран. К ним можно отнести, в частности, следующее.

1. Объектом налогообложения как правило выступают именно земля, здания и сооружения, поскольку их в отличие от движимого имущества относительно легко выявить и идентифицировать.

2. В качестве основы для исчисления базы налога чаще всего выступает рыночная стоимость облагаемых объектов, что стимулирует их экономически наиболее рациональное использование.

3. При определении стоимости недвижимого имущества обычно используется не индивидуальная оценка каждого отдельного объекта, а массовая оценка на основе применения стандартных процедур расчета стоимости объектов для целей налогообложения. Это позволяет оценить большое число объектов при относительно небольших затратах. В настоящее время при проведении массовой оценки широко используются компьютеры.

4. Льготы предоставляются либо социально незащищенным налогоплательщикам, либо по типам недвижимости, обеспечивающим осуществление общественно-полезных видов деятельности, либо по объектам, находящимся в государственной (муниципальной) собственности. Преимущество обычно отдается льготированию объектов (типов недвижимости), а не налогоплательщиков, в соответствии с принципом: налогом непосредственно облагается сама недвижимость, а не ее владелец.

Вместе с тем конкретные особенности налогообложения недвижимости могут отличаться друг от друга по странам.

В целом налогообложение имущества в России и за рубежом имеет более или менее схожие основные принципы, кроме одного существенного отличия. Это отличие заключается в том, что в России не существует отдельного налога на недвижимость, который охватывал бы обложение главных видов недвижимого имущества – строений и земли.

Налогообложение земли выделено в отдельный земельный налог, а обложение строений регулируется законами о налоге на имущество предприятий и физических лиц.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Налоговый кодекс РФ. Часть 2 от 5. 08. 2000 №117-ФЗ (в ред ФЗ от 30.12.2004 №212-ФЗ, с изм., внесенными Федеральным законом от 24.12.2002 №176-ФЗ, определением Конституционного Суда РФ от 14.01.2003 №129-О, Федеральными законами от 23.12.2003 №186-ФЗ, от 29.12.2004 №205-ФЗ, от 29.12.2004 №208-ФЗ).

2. АлександровИ.М. Налоги и налогообложение. – М.: Издательско-торговая корпорация «Дашков и Ко », 2003. – 296 с.

3. ЕвсегнеевЕ.Н. Налоги и налогообложение. – М.: ИНФРА-М, 2001. – 256 с.

4. Заяц Н. Теория налогов. – М.: БГЭУ, 2002. – 220 с.

5. Мельник Д. Ю. Налоговый менеджмент. – М.: Финансы и статистика, 2002. – 352 с.

6. Мещерякова О.В. Налоговые системы развитых стран мира (справочник). – М.: Фонд «Правовая культура», 2001. – 239 с.

7. Налоговые системы зарубежных стран. – М.: Закон и право, ЮНИТИ, 1997. – 189 с.

8. ЮткинаТ.Ф. Налоги и налогообложение. – М.: ИНФРА–М, 2003. – 576 с.