Контрольная работа: Затратные методы ценообразования

Содержание:

Введение……………………………………………………….……...…3

Раздел 1. ЗАТРАТНЫЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

1.1 Цена: определение и основные функции…………….………..…..5

1.2. Сущность ценообразования……………………………………….7

1.3. Система методов ценообразованиия………………..……...........10

1.4. Классификация методов ценообразования………………...........13

1.5. Затратные методы ценообразования

1.5.1. Метод полных издержек……………………………………..…15

1.5.2. Метод прямых затрат……………………………………….......16

1.5.3. Метод предельных издержек…………………………………..17

1.5.4. Метод анализа безубыточности………..……………...…..…..17

1.5.5. Метод учета рентабельности……………………..……………18

1.5.6. Метод надбавки к цене………………………………….…..…18

Раздел 2. ПРАКТИЧЕСКИЙ РАЗДЕЛ

2.1. Краткая характеристика деятельности предприятия…………..20

2.2. Расчёт цены на производство межкомнатной двери на

предприятии ТОО «Фуро»……………………………………………23

Заключение…………………………………………………..………..25

Список литературы……………………………………………..….…26

Введение

Актуальность темы. Вопрос ценообразования один из важнейших вопросов, которые решает любая организация на протяжении всей своей деятельности

Переход к свободным ценам в 1992 году позволил многим казахстанким предприятиям самостоятельно принимать решения в области установления цены. Так от того, какая установлена цена на товар (работы, услуги) зависит прибыль организации, а прибыль является основным фактором деятельности фирмы.

В условиях рынка ценообразование является весьма сложным процессом, подвержено воздействию многих факторов и базируется не только на рекомендациях маркетинга. Но выбор общего направления в ценообразовании, подходов к определению цен на новые и уже выпускаемые изделия и услуги для увеличения объемов реализации, товарооборота, повышения производства и укрепления рыночных позиций предприятия является функцией маркетинга.

Цены и ценовая политика — одна из главных составляющих маркетинговой деятельности, роль которой все более возрастает. Цены находятся в тесной зависимости с другими переменными маркетинга и деятельности фирмы. От применяемых методов ценообразования во многом зависят достигнутые коммерческие результаты, а верная или ошибочная ценовая политика оказывает долговременное (положительное или отрицательное) воздействие на всю деятельность фирмы. Суть целенаправленной ценовой политики в маркетинге заключается в том, чтобы устанавливать на товары фирмы такие цены и так варьировать ими в зависимости от положения на рынке, чтобы овладеть его определенной долей, обеспечить намеченный объем прибыли и решать другие стратегические и оперативные задачи.

Фирмы относятся к проблемам ценообразования по-разному. В мелких — цены часто устанавливаются высшим руководством. В крупных компаниях проблемами ценообразования обычно занимаются управляющие отделений и управляющие по товарным ассортиментам. Но и здесь высшее руководство определяет общие установки и цели политики цен и нередко утверждает цены, предложенные руководителями низших эшелонов. В отраслях деятельности, где факторы ценообразования играют решающую роль (железные дороги, нефтяные компании), фирмы часто учреждают у себя отделы цен, которые либо сами разрабатывают цены, либо помогают это делать другим подразделениям. Среди тех, чье влияние так же сказывается на политике цен, — управляющие службой сбыта, заведующие производством, управляющие службой финансов, бухгалтеры.

Целью работы является раскрытие сущности затратных методов ценообразования и рассмотрение применения их на практике.

В соответствии с целью, в курсовой работе были поставлены следующие задачи:

— исследовать методологию ценообразования;

— подробное рассмотрение затратного метода ценообразования.

— освоить применение методов ценообразования на практике

Работа состоит из двух разделов.

В первом разделе рассматривается понятие цены; основные принципы, которые применяет фирма при установлении цены на товар; систему методов ценообразования и целесообразность их использования в различных ситуациях; подробное рассмотрение вопроса о затратных методах ценообразования.

Во втором разделе рассматривается краткая характеристика деятельности предприятия и калькуляция себестоимости произведённой им продукции.

РАЗДЕЛ 1: ЗАТРАТНЫЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

1. Цена: определение и основные функции

Под ценой понимается количество денег, запрашиваемое за продукцию или услугу, или сумма благ, ценностей, которыми готов пожертвовать потребитель в обмен на приобретение определенной продукции или услуги.

В современной экономической теории наибольшее распространение получила концепция цены А. Маршалла. Он отрицал существование стоимости и считал, что имеется только меновая стоимость, т. е. цена. В коротком периоде времени большое значение имеет влияние на нее полезности, а в длительном — издержек производства. Нижней границей цены являются предельные издержки производства. Цена должна быть достаточной, чтобы возместить их.

Формирование рыночной цены А. Маршалл рассматривал в трех периодах времени и различал мгновенное, краткосрочное и длительное равновесие. В условиях мгновенного равновесия предложение товаров фиксировано, поэтому цена полностью зависит от спроса: чем выше спрос, тем выше цена и наоборот. В условиях краткосрочного равновесия спрос может измениться в ту или иную сторону, и если фирма не прореагирует, то цена станет ниже издержек и фирма понесет убытки. В долгосрочном периоде предложение приспосабливается к спросу и устанавливается постоянная цена.

Определение цены на основе спроса и предложения имеет противоречие, отмеченное Карлом Марксом. Суть его в том, что если спрос определяет предложение, а предложение — спрос и действуют они в противоположных направлениях, то они взаимно уничтожаются и цена должна быть объяснена чем-то другим. Чем же?

Согласно теории Маркса, основой цены является стоимость. Величина стоимости товара определяется общественно необходимыми затратами рабочего времени на его производство.

Цена есть денежное выражение стоимости товара. В каждом отдельном акте купли-продажи цена под влиянием спроса и предложения может отклоняться от стоимости. Если спрос и предложение равны, то в основе рыночной цены лежит общественная рыночная стоимость, определяемая средней стоимостью, или индивидуальной, с которой производится основная масса товаров для рынка. Если спрос значительно превышает предложение товаров на рынке, то в основе рыночной стоимости лежит индивидуальная стоимость товара, произведенного в худших условиях производства. Если предложение товаров значительно превышает спрос, то рыночную стоимость будет определять индивидуальная стоимость товара, произведенного в лучших условиях производства. В продолжительном периоде сумма рыночных цен приближается к сумме рыночных стоимостей. Поэтому в данном подходе между стоимостью и ценой противоречие не просматривается.

Таковы в кратком изложении две полярные точки зрения на формирование цены товара.

В рыночной экономике цена выполняет три главные функции:

• ориентирующую функцию, которая дает информацию для действий покупателей и продавцов;

• стимулирующую, которая способствует наиболее экономичным способам производства и рационализации спроса;

• распределительную, благодаря которой распределяются доходы между участниками рыночной экономики.

Выполнение этих функций предполагает свободное движение цен без инфляции и монополии, которые искажают подлинную динамику цен.

При всем многообразии цен, их можно свести к трем видам: государственные, договорные и мировые.

Государственные цены могут устанавливаться на продукцию предприятий-монополистов, на базовые для экономики данной страны ресурсы, на социально значимые товары.

Система государственных цен состоит из двух элементов:

• фиксированные цены, жестко устанавливаемые правительством;

• регулируемые цены, учитывающие изменение на рынке соотношения спроса и предложения.

Договорные цены — это цены, устанавливаемые соглашением покупателя и продавца, т.е. учитывающие только спрос и предложение на данный товар. Удельный вес договорных цен определяет степень «рыночности» экономики данной страны.

Мировые цены применяются в международной торговле и рассчитываются на базе наиболее крупных экспортно-импортных сделок. Каждая страна имеет свой уровень цен. Уровень цен — это средневзвешенная величина цен, уплачиваемых за готовые товары и услуги, произведенные в стране.

2. Сущность ценообразования

В какой бы рыночной позиции ни находилась фирма, она не может позволить себе одного — устанавливать цены без серьезного анализа возможных последствий каждого из вариантов такого решения. Более того, анализ деятельности преуспевающих фирм показывает, что они, как правило, обладают и четкой политикой цен, и определенной стратегией ценообразования.

Под политикой цен в этом контексте мы будем понимать общие принципы, которых компания собирается придерживаться в сфере установления цен на свои товары или услуги. Под стратегией ценообразования соответственно понимается набор методов, с помощью которых эти принципы можно реализовать на практике.

Установление цены на товар — это сложный процесс, который состоит из шести этапов.

1) Фирма тщательно определяет цели ценовой политики, такие, как обеспечение выживаемости, максимизация текущей прибыли, завоевание лидерства по показателям доли рынка или качества товара.

2) Фирма выводит для себя кривую спроса, которая показывает вероятное количество товара, которое удастся продать на рынке в течение конкретного отрезка времени по ценам разного уровня. Чем не эластичнее спрос, тем выше может быть цена, назначаемая фирмой.

3) Фирма рассчитывает, как меняется сумма издержек при различных уровнях производства.

4) Фирма изучает цены конкурентов для использования их в качестве основы при ценовом позиционировании собственного товара.

5) Фирма выбирает для себя метод ценообразования.

6) Фирма устанавливает окончательную цену на товар с учетом ее наиболее полного психологического восприятия и с обязательной проверкой, что эта цена соответствует установкам практикуемой фирмой политики цен и будет благоприятно воспринята покупателями, собственным торговым персоналом фирмы, конкурентами, поставщиками и государственными органами.

Возвращаясь к тому, что было сказано выше, можно считать одним из вариантов политики цен задачу, скажем, поддержания цен несколько ниже уровня основных конкурентов, чтобы обеспечить ускоренный рост продаж по сравнению с общим темпом расширения рынка. Соответствующая этой политике стратегия ценообразования будет определять набор процедур и мероприятий, с помощью которых такая политика будет проводиться на практике.

Если фирма в своей практике нередко задает себе вопрос: «Какую цену надо установить, чтобы покрыть затраты и получить хорошую прибыль?», то это значит, что у этой компании нет своей политики цен, и соответственно не может быть и речи о какой-то стратегии ее реализации. О политике цен можно говорить в том случае, если предприятие ставит перед собой вопрос совсем по-иному: «Какие затраты мы можем себе позволить, чтобы заработать прибыль при тех рыночных ценах, которых мы можем добиться?»

Точно так же непозволительно говорить о наличии у фирмы какой-то ценовой политики или стратегии, если она задаете себе, казалось бы, вполне «рыночный» вопрос: «Какую цену готов будет заплатить за этот товар покупатель?» Тревожащий менеджера вопрос в сфере ценообразования должен звучать совсем по-иному, например, так: «Какую ценность представляет этот товар для наших покупателей и как нам убедить их в том, что наша цена соответствует этой ценности?»

Ведь если ценность (субъективно воспринимаемая полезность) товара не оправдывает для покупателя его цену, то квалифицированный стратег ценообразования не станет лихорадочно предлагать покупателям все большие скидки, надеясь найти, в конце концов, идеальное соотношение «цена/полезность». Он пойдет иным путем: начнет изучать возможности иной сегментации рынка или использования иных каналов сбыта, чтобы найти своего покупателя, который купит этот товар и при такой цене. Ведь нельзя забывать, что снижение цены воспринимается многими потенциальными покупателями как свидетельство не очень высокой ценности товара. Поэтому чрезмерно поспешное установление скидок может не увеличить продажи, а сократить их (покупатели могут среагировать по известной модели «Мы недостаточно богаты, чтобы покупать дешевые и низкокачественные товары»).

И, наконец, действительный стратег ценообразования не будет ставить вопрос так: «Какие цены позволят нам добиться желаемых объемов продаж или доли рынка?» Он посмотрит на проблему по-иному: «Какой объем продаж или доля рынка для нас могут быть наиболее прибыльными?»

Наиболее четко различия между ценообразованием «по воле случая и рынка» и стратегическим ценообразованием проявляются в частых конфликтах между руководителями финансовых и маркетинговых служб фирмы. В идеале они должны достичь баланса своих интересов. Но на практике мы чаще сталкиваемся с тем, что маркетологи пытаются отстоять интересы покупателей, желающих получить товар «не дороже того, чего он стоит», аргументируя это тем, что только при внимании к таким требованиям фирма может добиться своих коммерческих целей. Напротив, финансисты требуют вещей более приземленных — чтобы фирма продавала товары по ценам, покрывающим ее затраты и приносящим прибыль.

Примирить эти интересы — задача высшего руководства фирмы, которое должно добиться:

• от финансистов и бухгалтеров — умения управлять затратами, снижая их до минимума, обеспечивающего получение нужного уровня качества, а также определения четких зависимостей между затратами и объемами продаж, чтобы можно было на основе этих зависимостей более четко поставить задачи для маркетологов;

• от специалистов по маркетингу — умения выбирать продукты (услуги), а также сегменты рынка, которые могут стать основой коммерческой политики фирмы при имеющихся у нее конкурентных преимуществах.

Строго говоря, конфликты между финансистами и маркетологами по вопросу о политике цен обычно возникают в тех фирмах, где руководство не сделало четкого выбора между двумя альтернативными подходами к ценообразованию: затратным и ценностным.

3. Система методов ценообразования

Ценообразование— это процесс, обеспечивающий формирование, применение и контроль цен. Как уже отмечалось, этот процесс распадается на ряд этапов, важнейшими из которых являются выбор и применение методов ценообразования.

Мир товаров и услуг весьма разнообразен. Существует их бесконечное множество. Исходя из этого, методы ценообразования также разнообразны. Они дифференцируются в зависимости от конкретных групп товаров и услуг, целевых установок, рыночной конъюнктуры и других факторов. Совокупность различных методов ценообразования представляет собой определенную систему.

Методы ценообразования предполагают использование определенной системы расчетов. Система расчетов состоит из большого количества способов, математических приемов, с помощью которых формируется уровень цены. Важной характеристикой любого метода ценообразования является присущая ему модель расчета цены. Модель расчета цены отражает формализованное выражение главных элементов цены, ее структуру. Каждый из элементов цены несет конкретную функциональную нагрузку, обусловленную множеством исходных условий. К таким условиям могут быть отнесены:

· тип хозяйственной системы;

· развитость рыночных отношений;

· степень государственного участия (административного и экономического) в процессах ценообразования;

· сложившаяся конъюнктура на рынке конкретных товаров и услуг;

· конкурентоспособность участников рыночных отношений;

· характерные черты ценообразования в отдельных сферах экономики и др.

Система цен предъявляет свои требования к системе методов ценообразования, а также к конкретным методам, образующим эту систему. Однако не существует «жесткой привязанности» конкретного метода ценообразования к какому-либо определенному виду цены. Один метод ценообразования может использоваться для определения уровней различных видов цен.

Методы ценообразования применяются на всех этапах жизненного цикла товара. Условно все этапы жизненного цикла товара можно объединить в два больших этапа.

Первый этап связан с разработкой и созданием нового товара. На этом этапе в ценообразовании, как правило, не участвует будущий потребитель (покупатель), поскольку он просто не имеет информации о новом товаре. Однако непосредственные участники создания товара уже на этом этапе должны знать хотя бы прогнозную, «примерную» цену на него, по которой товар может быть реализован в дальнейшем. Знание примерной цены позволяет разработчикам и изготовителям планировать:

· финансовое состояние организации в перспективе;

· перспективу развития данного производства;

· номенклатуру продукции;

· эффективное распределение различных производственных ресурсов для ее изготовления и др.

При определении прогнозной цены на новый товар применяются конкретные методы ценообразования, в основе которых лежат производственные факторы.

Второй этап связан уже с реализацией и потреблением нового товара. По мере разработки и совершенствования создания нового товара используемые с учетом производственных факторов методы определения цены дополняются другими методами, с помощью которых происходит так называемое «дообразование» цены. Важным условием «дообразования» выступает рынок, на котором уже потребитель (покупатель) выдвигает свои реальные требования. Такими требованиями являются:

· количество (в единицах измерения товара) товара, необходимого потребителю;

· качество товара;

· уровень цены с учетом коммерческих условий поставки.

Данный этап формирования цены непосредственно предшествует факту купли-продажи товара, заключению реальной сделки.

При использовании методов ценообразования решается дилемма, которая представлена интересами продавца (производителя) и покупателя (потребителя). По своей сущности методы ценообразования субъективны. Применение того или иного метода ценообразования, в конечном счете, отражает как интересы продавца, так и интересы покупателей. Интерес производителя (продавца) и потребителя (покупателя) отражаются в двух универсальных видах цены.

Во-первых, это цена предложения. Цена предложения представляет собой такой минимально приемлемый уровень для производителя, за который он согласен продать свою продукцию. Цена производителя должна компенсировать ему его текущие издержки производства при определенном объеме выпуска этого товара. Формой выражения текущих издержек производства выступает себестоимость товара.

Второй вид цены — это цена спроса. Цена спроса представляет собой максимальную цену, которую соглашается выплачивать потребитель (покупатель) за приобретаемое количество товара. Если количество товара меняется, то согласовываются новые условия цены предложения и цены спроса. Первоначальные уровни этих цен, как правило, не совпадают. Их равенство достигается в результате согласования различных интересов продавца и покупателя. Если цена спроса выше цены предложения, то это свидетельствует о том, что у продавца (производителя) имеется возможность повысить уровень цены в своих интересах. Интересы производителя отражаются в вырабатываемой им ценовой политике и ценовой стратегии.

Если цена предложения выше цены спроса, то это обстоятельство заставит производителя реализовать свой товар по цене покупателя. В дальнейшем производитель должен предпринять меры производственно-коммерческого характера, направленные на повышение конкурентоспособности своего товара. Производитель может увеличить объем производства, снизить затраты изготовления. При этом, как правило, вносятся изменения и дополнения в ценовую политику организации.

Согласование цены между производителем и потребителем требует использования конкретных методов ценообразования

4. Классификация методов ценообразования.

Современная практика использует различные методы обоснования уровней и соотношений цен. Это связано с тем, что при определении цен на конкретные товары возникают различные сложные проблемы, которые невозможно разрешить с помощью какого-либо одного универсального метода. Возникновение таких проблем вытекает из ряда причин. Во-первых, цены должны в полной мере отражать затраты на их производство и реализацию. Во-вторых, цены должны обеспечивать прибыль, необходимую для процесса воспроизводства. В-третьих, соотношения цен на аналогичные и взаимозаменяемые товары и группы товаров должны учитывать различия в качестве, потребительских свойствах, экономической эффективности, потребностях и т.д.

Практика ценообразования выработала в рыночных условиях определенные требования к выбору того или иного метода формирования цен. Все методы ценообразования можно условно разбить на две группы. К первой группе относятся затратные методы ценообразования. Ко второй группе — рыночные методы.

При применении затратных методов в основном учитываются внутрипроизводственные факторы. Поэтому расчетные методы определения цены предполагают наличие достоверной информации о производстве и реализации товара. Такой информацией в полной мере может обладать только производитель. Производителю известны все основные показатели производства товара, технические и потребительские характеристики продукта. В меньшей степени производитель обладает информацией о спросе, уровне денежных средств, которые может уплатить покупатель в конкретных условиях. Конечно, при существовании на рынке аналогичных товаров производитель может получить интересующую его информацию об уровне цен, о количестве покупаемых товаров, о возможной емкости рынка и др. В ситуациях, когда производитель выходит на рынок с новым товаром, аналогов которому на данном рынке нет, то и рыночной информацией он обладать не сможет. Поэтому с помощью расчетных методов в основном формируются «цены предложения».

Рыночные методы главным образом учитывают рыночную конъюнктуру. Они в основном характерны для потребителей (покупателей). Цены, формируемые с помощью рыночных методов, учитывают спрос. Поэтому рыночные методы к ценам подходят главным образом с позиции «цен спроса». Но в связи с тем, что на рынке присутствуют, как минимум, два равноправных участника сделки — производитель (продавец) и потребитель (покупатель) — рыночные методы обеспечивают компромиссное соглашение между ними по поводу установления цены. Поэтому рыночные методы объединяют цену предложения и цену спроса в реальную цену товара.

5. Затратные методы ценообразования.

Затратные методы ценообразования предполагают расчет цены продажи продукции путем прибавления к издержкам производства некой определенной величины. К ним можно отнести следующие методы:

1) Метод полных издержек;

2) Метод прямых затрат;

3) Метод предельных издержек;

4) Метод на основе анализа безубыточности;

5) Метод учета рентабельности инвестиций;

6) Метод надбавки к цене.

5.1. Метод полных издержек

Суть метода, основанного на определении полных издержек (метод «издержки плюс»), состоит в суммировании совокупных издержек (переменные (прямые) плюс постоянные (накладные) издержки) и прибыли, которую фирма рассчитывает получить.

Если предприятие отталкивается от определенного процента рентабельности производства продукции, то расчет продажной цены может быть произведен по следующей формуле:

Р=С*(1 + R). (1)

где С — полная себестоимость единицы продукции в тенге;

R — наценка в долях единицы (коэффициент рентабельности затрат).

Коэффициент рентабельности затрат рассчитывается по данным на выпуск всей продукции предприятия по формуле:

R = П/С, (2)

где П — прибыль предприятия на выпуск продукции за период (например, год); С — полная себестоимость всей продукции предприятия за тот же период.

Любой метод отнесения на себестоимость товара постоянных издержек (например, арендной платы), которые являются расходами по управлению предприятием, а не расходами для производства данного товара, — условный, и он искажает подлинный вклад продукта в доход предприятия.

Рассчитаем цену единицы условной продукции «X» данным методом на базе следующей исходной информации (табл. 1 ).

Таблица 1.

Планируемая величина прибыли на выпуск, тг. | Объем выпуска продукции, шт. | Постоянные издержки по смете, тг. | Общие переменные издержки, тг. | Полная себестоимость единицы продукции, тг. |

200 000 | 7000 | 300 000 | 400 000 | 100 |

В этом случае наценка (коэффициент рентабельности) составит:

R = 200 000/700 000 = 0,2857.

Цена примет следующее значение:

Р= 700 000/7000 * (1 + 0,2857) = 128,57 тенге.

Методика расчета цен на основе полных издержек является одной из самых популярных среди большинства предприятий, так как достаточно проста и удобна.

Однако метод полных издержек имеет два больших недостатка:

— При установлении цены не принимаются во внимание имеющийся спрос на товар и конкуренция на рынке, поэтому возможна ситуация, когда товар при данной цене не будет пользоваться спросом, а продукция конкурентов может быть лучше по качеству и более известна покупателю благодаря рекламе и т.п.

— Отнесение на себестоимость товара постоянных издержек, которые являются условными и искажают подлинный вклад продукта в доход предприятия.

Метод полных затрат наиболее распространен на предприятиях с четко выраженной товарной дифференциацией для расчета цен традиционных товаров, а также для установления цен на совершенно новый товар, не имеющий ценовых прецедентов.

5.2. Метод прямых затрат.

Сущность метода прямых затрат (метод минимальных издержек, метод стоимостного изготовления) состоит в установлении цены путем добавления к переменным затратам определенной надбавки — прибыли. При этом постоянные расходы, как расходы предприятия в целом, не распределяются по отдельным товарам, а погашаются из разницы между суммой цен реализации и переменными затратами на производство продукции. Эта разница получила название «добавленной», или «маржинальной».

При правильном подходе переменные (прямые) издержки должны явиться тем пределом, ниже которого ни один производитель не будет оценивать свою продукцию. В любом случае истинная функция издержек заключается в установлении нижнего предела для первоначальной цены на продукт, в то время как ценность этого продукта для потребителя определяет высший предел установления цены на него. На практике переменные издержки могут в определенных условиях, когда имеются большие нагруженные мощности и стоит вопрос о выживании фирмы, выступать нижним пределом цены.

Метод прямых затрат позволяет с учетом условий сбыта находить оптимальное сочетание объемов производства, цен реализации и расходов по производству продукции. Однако он может быть с уверенностью использован при установлении цен только тогда, когда имеются неиспользованные резервы производственных мощностей и когда все постоянные расходы возмещаются в ценах, установленных из текущего объема производства.

5.3. Метод предельных издержек

Расчет цен на основе метода предельных издержек также базируется на анализе себестоимости, но он более сложен, чем рассмотренные выше методы. При предельном ценообразовании надбавка делается только к предельно высокой себестоимости производства каждой последующей единицы уже освоенного товара или услуги.

Этот метод оправдан только в том случае, если гарантированная продажа по несколько более высокой цене достаточна, чтобы покрыть накладные расходы.

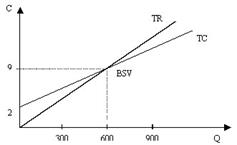

5.4. Метод на основе анализа безубыточности

К методам ценообразования на основе издержек производства относится расчет цен на основе анализа безубыточности и обеспечения целевой прибыли. Фирма стремится установить на свой товар цену на таком уровне, который обеспечивал бы ей получение желаемого объема прибыли.

Графическое определение точки безубыточности (BSV) дано на рисунке 2.

Рис. 1. Определение точки безубыточности

Точку безубыточности можно также найти аналитическим методом по следующей формуле:

BSV = FC / TR, (3)

где BSV — точка безубыточности;

FC — постоянные затраты;

TR — валовая прибыль.

Если предприятие выпускает широкую номенклатуру продукции, то используют расширенный вариант формулы безубыточности:

BSV = FC / (S x TR)A + (S x TR)B + (S x TR)C + (S x TR)D, (4)

где S — процент общего объема продаж для каждого товара(A, B, C, D ).

5.5. Метод учета рентабельности инвестиций

Метод учета рентабельности инвестиций также относится к группе методов расчета цен на основе издержек. Основная задача данного метода состоит в том, чтобы оценить полные затраты при различных программах производства товара и определить объем выпуска, реализация которого по определенной цене позволит окупить соответствующие капиталовложения.

Данный метод — единственный из всех, который учитывает платность финансовых ресурсов, необходимых для производства и реализации товара. Метод успешно подходит при принятии решений о величине объема производства нового для предприятия товара с известной рыночной ценой.

Основной недостаток метода — использование процентных ставок, которые в условиях инфляции весьма неопределенны во времени.

5.6. Метод надбавки к цене.

В практике оптовых и розничных продавцов встречается ситуация, когда покупатель требует от них осуществить снижение цены на определенное количество процентов. Поэтому, если заранее определить величину прибыли, которую необходимо получить в целом от продажи данного товара, можно легко и без ущерба для финансовой деятельности фирмы контролировать величину снижения цен.

В данном случае при расчете цены используют метод надбавки к цене.

Данный метод предполагает умножение цены приобретения товара на повышающий коэффициент по формуле:

Ps = Pp×(1 + m), (5)

где Ps — цена продажи;

Pp — цена приобретения;

m — повышающий коэффициент (торговая надбавка), %.

Повышающий коэффициент может быть рассчитан несколькими способами.

m p = ( Ps — Pp ) / Pp; (6)

m p = M / ( Ps — M ), (7)

где mp — коэффициент добавочной стоимости по отношению к цене приобретения;

S — цена продажи;

С — себестоимость;

М — маржа (прибыль).

Вторым способом исчисляется процент наценки на основе цены реализации по приводимым ниже формулам:

ms (%) = (Ps — Pp) / Ps; (8)

ms (%) = M / (Pp + M), (9)

где ms — коэффициент добавочной стоимости по отношению к цене продажи.

Естественно, что при проведении политики снижения цен коэффициент повышения цены от продажи будет различным при его подсчете до снижения цены и после ее снижения. Первый из них называется первоначальным — исходным коэффициентом; а последний — реальным, так как показывает, какую величину прибыли можно получить в итоге, т.е. в результате фактической сбытовой деятельности в связи с продажей товара по сниженным ценам. Он подсчитывается по формуле:

Rm = RECh / NP, (10)

где Rm — реальный коэффициент повышения цены;

RECh — сумма фактической надбавки к цене;

NP — чистая выручка от продаж.

Первоначальный же коэффициент повышения цены подсчитывается по формуле:

Fm = (RECh + D) / (NT + D), (11)

где Fm — первоначальный коэффициент повышения цены;

D — сумма снижения цены.

РАЗДЕЛ 2: ПРАКТИЧЕСКИЙ РАЗДЕЛ

6.1. Краткая характеристика деятельности предприятия.

Товарищество с ограниченной ответственностью «Фуро» учреждено решением участника 06.07. 1993 года и действует в соответствии с Гражданским Кодексом РК, уставом ТОО «Фуро», иными нормативно-правовыми актами и документами.

Место нахождения Товарищества определяется местом его государственной регистрации – поселком Новая Дубовка, где оно непосредственно и осуществляет свою деятельность.

ТОО «Фуро» является юридическим лицом. Оно создано без ограничения срока действия. Товарищество имеет круглую печать, содержащую полное фирменное наименование и указание на место нахождения предприятия. Общество имеет обособленное имущество, самостоятельный баланс, банковский счет, штампы и бланки со своим фирменным наименованием и другие средства индивидуализации, может создавать филиалы и открывать представительства как на территории Республики Казахстан, так и за ее пределами.

Так как ТОО «Фуро» является коммерческой организацией, то основной его целью является получение прибыли.

Основными видами деятельности общества являются:

· Передача и распределение электрической энергии

· Обеспечение надежности работы энергетического оборудования, его качественное эксплуатационно-техническое обслуживание в соответствии с действующими нормативными требованиями;

· Выполнение ремонтно-строительных, реставрационных и строительно-монтажных работ;

· Разработка, изготовление, монтаж строительных конструкций, пуско-наладочные работы;

· Осуществление торгово-посреднической и закупочной деятельности, открытие в соответствии с действующим законодательством торговых точек, магазинов

Товарищество может иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом.

Единственным участником Товарищества является Гражданин Республики Казахстан Посохов Владимир Фёдорович.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает по обязательствам своих участников, в свою очередь, участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества в пределах стоимости внесенных ими вкладов.

Участники хозяйственного товарищества могут нести и другие обязанности, предусмотренные законодательными актами Республики Казахстан и учредительными документами.

Дополнительные права и обязанности участника (участников) устанавливаются по решению общего собрания участников общества, принятому единогласно.

Участники общества, обладающие в совокупности не менее чем 10 % уставного капитала общества, вправе требовать в судебном порядке исключения из общества участника, который грубо нарушает свои обязанности либо своими действиями (бездействием) делает невозможной деятельность общества или существенно ее затрудняет.

Имущество ТОО формируется за счет вкладов участников в Уставный капитал Общества, самостоятельной предпринимательской деятельности и других источников, не запрещенных действующим законодательством. Уставный капитал общества составляет 295 000 (двести девяносто пять тысяч) тенге.

Вкладом в уставный капитал общества могут быть деньги, ценные бумаги, другие вещи или имущественные права либо иные права, имеющие денежную оценку.

Увеличение уставного капитала общества допускается только после его полной оплаты. Увеличение уставного капитала общества может осуществляться за счет имущества и за счет дополнительных вкладов участников общества, а также за счет вкладов третьих лиц, принимаемых в общество. Решение об увеличении уставного капитала за счет имущества общества принимается на основании данных бухгалтерской отчетности за год, предшествующий году, в течение которого действует такое решение. Сумма, на которую увеличивается уставный капитал общества за счет имущества общества не должна превышать разницу между стоимостью чистых активов общества и суммой уставного капитала и резервного фонда общества. Решением общего собрания об увеличении уставного капитала общества за счет внесения дополнительных вкладов участниками общества определяется общая стоимость дополнительных вкладов, а также единое для всех участников соотношение между стоимостью дополнительного вклада участника общества и суммой, на которую увеличивается номинальная стоимость его доли. Срок внесения дополнительных вкладов участниками общества устанавливается решением общего собрания общества. Номинальная стоимость доли, приобретаемой каждым третьим лицом, принимаемым в общество, должна быть равна или меньше стоимости его вклада.

Уменьшение уставного капитала общества осуществляется путем уменьшения номинальной стоимости долей всех участников общества и (или) погашения долей, принадлежащих обществу. Порядок уменьшения уставного капитала и сроки внесения соответствующих изменений в учредительные документы общества определяются ГК РК.

ТОО «Фуро» является официально зарегистрированной организацией, имеющей лицензию на все осуществляемые виды деятельности. Фирма имеет чёткие цели и работает для их достижения, руководство фирмой осуществляется директором, все права и обязанности которого прописаны Уставом организации.

6.2. Расчёт цены на производство межкомнатной двери на предприятии ТОО «Фуро»

КАЛЬКУЛЯЦИЯ

На производство межкомнатной двери массива сосны размером 2,00×80см

Цена: 19680 тенге

Статья затрат | Ед.измерения | Количество | Цена | Стоимость |

Материалы | ||||

Бруски 100×100, сорт 2 | Куб. м. | 0.5 | 7450 | 3725 |

Фанера | Кв. м. | 4 | 750 | 3000 |

Доска обрезная 25×100×600 | Куб. м. | 0.5 | 4200 | 2100 |

Клей | Кг. | 0.5 | 640 | 320 |

Ацетон | Л. | 0.5 | 410 | 205 |

Перекись водорода | Л. | 0.1 | 300 | 30 |

Краситель | Л. | 0.2 | 650 | 130 |

Лак ПФ -283 | Л. | 0.4 | 1400 | 560 |

Дверные приборы(ручка, шарниры) | шт | 800 | ||

ИТОГО по материалам | Тенге | 10870 | ||

Заработная плата | ||||

Заработная плата рабочих | Тенге | 1400 | ||

Соц. Налог(10%) | Тенге | 140 | ||

Итого по заработной плате | Тенге | 1540 | ||

ИТОГО | Тенге | 12410 | ||

Накладные расходы | ||||

Накладные расходы (электроэнергия, расходы на содержание и эксплуатацию станков, машин, транспортные расходы, амортизационные отчисления) – 18% | Тенге | 2234 | ||

ИТОГО | Тенге | 14644 | ||

ИТОГО с НДС(12%) | Тенге | 16400 | ||

ИТОГО с рентабельностью | Тенге | 19680 |

Для определения себестоимости продукции в первую очередь рассчитывается стоимость материалов. Она составляет: 3725+3000+2100+320+205+30+130+560+800=10870. Заработная плата рабочих на производство единицы продукции составляет 1400 тг. Включая социальный налог(10% от заработной платы) она составляет 1540 тг. В стоимость товара включаются накладные расходы: оплата электроэнергии, транспортные расходы, амортизационные отчисления, расходы на содержание и эксплуатацию машин и механизмов. Общая сумма накладных расходов составляет 2234 тенге. Итого с накладными расходами: 12410+2234= 14644 тенге. Налог на добавленную стоимость составляет 12%: 14644×1,12=16400 тенге. Процент рентабельности, установленный на предприятии, составляет 20%. Итоговая цена составляет: 16400×1,2=19680 тенге.

Заключение.

Затратные методы ценообразования обеспечивают установление цен на основе нахождения такой цены, которая представляла бы собой оптимальный баланс между суммой, которую желал бы заплатить за товар покупатель и затратами предприятия при его производстве.

Затратные методы ценообразования широко распространены. Это объясняется тем, что в условиях административных методов управления экономикой они превалировали, кроме того, в их основе лежит калькуляция издержек производства и сбыта продукции, следовательно, цена, сформированная затратными методами, имеет обоснование, которое трудно оспорить. Сфера применения их ограничена, так как они могут служить только для определения начальной, базовой цены товара и обоснования факта выхода товара на рынок или организацию его выпуска на предприятии. Для установления окончательной цены нужно принимать во внимание факторы изменяющейся конъюнктуры рынка.

На практике затратные методы применяются при установлении цен на:

• принципиально новую продукцию, когда ее невозможно сопоставить с выпускаемой продукцией, и недостаточно известна величина спроса;

• продукцию, производимую по разовым заказам с индивидуальными особенностями производства (строительные, проектные работы, опытные образцы);

• товары и услуги, спрос на которые ограничен платежеспособностью населения (ремонтные услуги, продукты первой необходимости).

Список литературы

1. «Цены и ценообразование». Учебник для вузов под ред. В.Е. Есипова, издательство «Питер», 2008.

2. Материалы сайта www.audit-it.ru/

3. Наумов В.В., Вагин В.Д. Ценообразование: Учебное пособие –М.: МИЭМП, 2010.

4. И. В. Липсиц. Ценообразование: учебник. – 3-е изд., перераб. и доп. – М: Экономистъ, 2006.

5. А.С. Баздникин. Цены и ценообразование: Учебное

пособие. – М.: Юрайт-Издат, 2006.

Ценообразование