Статья: Субъекты и объекты управления государственными финансами

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение высшего профессионального образования

РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ ГУМАНИТАРНЫЙ УНИВЕРСИТЕТ

Кафедра экономико-управленческих

и правовых дисциплин

УПРАВЛЕНИЕ ГОСФИНАНСАМИ.

Контрольная работа по финансам

студентки 3 курса заочной формы обучения

специальности 080105 «Финансы и кредит»

Руководитель:

___________________________

(ученая степень, ученое звание)

_______________ ______________

(личная подпись) (расшифровка

личной подписи)

Москва 2009

Содержание :

ВВЕДЕНИе… 3

1. Социально-экономическая сущность финансов и их функции… 4

2. Управление финансами.… 10

3. Субъекты управления госфинансами… 17

4. Объекты управления госфинансами… 20

заключение.… 21

Список используемой литературы.… 22

Введение.

Большое значение имеет изменение практики перераспределения финансовых ресурсов, которое сегодня происходит исходя из спроса и предложения между экономическими субъектами, развитие страхового рынка, изменение расходов бюджета. Система управления финансами — это комплекс мер, инструментов, финансовых институтов, обеспечивающих стабильное и эффективное функционирование финансовой системы в целом и ее отдельных звеньев, способствующих развитию социально-экономических процессов в обществе. Современная российская система управления финансами характеризуется тем, что в стране происходят процессы становления рыночной экономики. Цель исследования состоит в том, чтобы проследить развитие системы управления финансами в Российской Федерации на государственном уровне в новых рыночных отношениях. Кризисное положение экономики предопределяет финансовую политику, направленную, с одной стороны на прекращение спада производства и на стимулирование производства (например, в виде отдельных налоговых льгот производителям), на мобилизацию финансовых ресурсов в целях их эффективного вложения в отдельные отрасли экономики, а с другой — на сдерживание всех социальных программ, сокращение расходов на оборону и также применяется система трансфертных платежей, которая позволяет унизать объем предоставляемых средств из федерального бюджета в бюджеты субъектов РФ со среднедушевым бюджетным доходом отдельных регионов. Для этой цели используется формируемый в настоящее время финансовый рынок, посредством которого финансовые ресурсы перераспределяются между экономическими субъектами исходя из спроса и предложения. Внебюджетные фонды — это средства федерального правительства и местных властей, связанные с финансированием расходов, не включаемых в бюджет.

1. Социально-экономическая сущность финансов и их функции.

Сущность финансов, закономерности их развития, сфера охватываемых ими товарно-денежных отношений и роль в процессе общественного воспроизводства определяются экономическим строем общества, природой и функциями государства.

Рыночная экономика при всем разнообразии ее моделей представляет собой социально ориентированное хозяйство, дополняемое государственным регулированием как в самой структуре рыночных отношений, так и в механизме их регулирования со стороны государства огромное значение имеют финансы. Они — неотъемлемая часть рыночных отношений и одновременно важный инструмент реализации государственной политики.

Изучение основ финансовой науки предполагает решение следующих задач:

а) раскрыть теоретические основы функционирования финансов, показав их сущность, функции, роль и возможности целенаправленного использования посредством разработки и реализации финансовой политики, организации управления и финансового контроля;

б) познакомить с принципами организации финансов в разных сферах деятельности, основами формирования и использования целевых денежных фондов;

в) показать возможные направления влияния финансов на общественный прогресс, достигаемые с их помощью результаты, а также недостатки действующего финансового механизма и пути его активизации в будущем.

Термин «финансы» возник в XIII—XV вв. в торговых городах Италии. К этому времени давно уже существовали деньги, товарно-денежные отношения и государственность.

Понятие «финансы» часто отождествляется с понятием «деньги», хотя это не так. На ранних этапах развития товарно-денежных отношений действительно деньги и финансы были близкими понятиями. Затем термин «финансы» стал употребляться в экономических системах как понятие, связанное с системой денежных отношений между населением и государством по поводу образования фондов денежных средств.

Финансы отличаются от денег как по содержанию, так и по выполняемым функциям. Финансы являются экономическим инструментом распределения ВНП, орудием контроля за образованием и использованием денежных средств. Исходя из вышеизложенного, можно сформулировать общее определение финансов.

Финансы представляют собой совокупность экономических отношений, возникающих по поводу формирования, распределения и использования фондов денежных средств в целях выполнения функций и задач государства, а также потребностей субъектов хозяйствования.

Финансовые отношения охватывают две сферы:

1)экономические денежные отношения, связанные с формированием и использованием централизованных денежных фондов государства;

2)экономические денежные отношения, опосредствующие кругооборот децентрализованных фондов организаций в отраслях экономики.

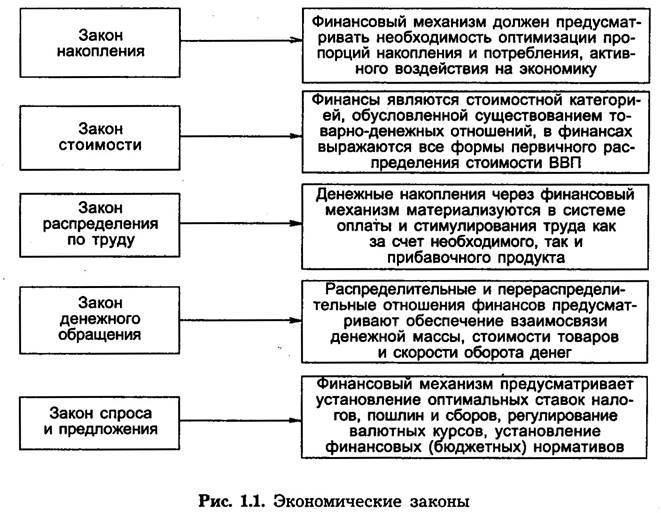

Финансы как экономическая категория базируется на действии и проявлении объективных экономических законов (рис. 1.1).

По своему материальному содержанию финансы — это целевые фонды денежных средств, в совокупности представляющие финансовые ресурсы страны.

Как экономическая категория, финансы должны основываться на следующих принципах:

♦единство законодательной и нормативной базы;

♦открытость и прозрачность;

♦разграничение полномочий и предметов ведения;

♦целевая ориентированность;

♦научный подход к реализации намеченных целей;

♦экономичность и рациональность;

♦ управляемость финансовыми потоками на централизованной основе.

Сущность финансов, как экономической категории, наиболее полно отражается в их базовых функциях, реализуемых на всех уровнях экономики.

Функция есть внешнее проявление свойства какого-либо объекта в данной системе отношений, применительно к экономической категории функция означает проявление ее сущности в действии.

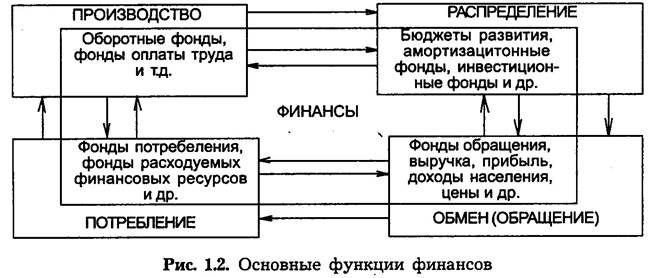

Вопрос о количестве и содержании функций спорный. Некоторые известные финансисты, например A.M. Бирман, выделяли три функции финансов: обеспечения процесса хозяйствования денежными средствами; контроля рублем; распределительную. А.М. Александров и Э.В. Вознесенский утверждали, что финансы выражаются в формировании денежных фондов, их использовании и контроле. В.К. Сенчаров выделял следующие функции финансов: распределительную, стимулирующую, контрольную. А.М. Ковалева указывает лишь на две функции финансов: распределительную и контрольную. Несмотря на разночтения в количестве функций, выполняемых финансами, мы рассмотрим функции финансов, наиболее часто встречающиеся в экономических трудах, посвященных изучению финансов (рис. 1.2).

Функционируя в сфере материального производства и услуг, финансы обслуживают кругооборот производственных фондов и участвуют в создании новой стоимости; благодаря им распределяется реализованная стоимость и формируются доходы, накопления и отчисления; на их основе образуются денежные фонды целевого назначения.

Затем финансовое распределение продолжается в сфере обращения, где финансы служат началом обменных операций.

В качестве инструмента распределения финансы функционируют и в сфере потребления, где происходит конечное использование ранее созданной стоимости.

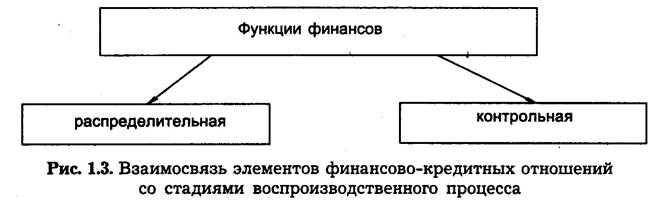

Взаимосвязь элементов финансово-кредитных отношений со стадиями воспроизводственного процесса характеризуется встречным движением натурально-вещественных и стоимостных параметров, которые можно изобразить в виде схемы (рис. 1.3).

Производство — основа формирования совокупного продукта. Финансовые элементы производства (фонды) являются стартовым этапом воспроизводственного процесса.

Этап потребленияхарактеризуется расщеплением вновь созданной стоимости, а также наличием и функционированием таких финансово-кредитных элементов, как фонды потребления, фонды социального страхования, инвестиционные фонды и т.д.

Обмен (сфера обращения) характеризуется формированием фондов обращения хозяйствующих субъектов, фондов ссудного капитала, выручки и прибыли в результате продажи товаров и услуг, доходов населения и др.

Распределительная функция финансов охватывает разные уровни управления экономикой: федеральный, территориальный, местный, используя при этом разные виды финансового распределения (рис. 1.4).

Контрольная функция финансов заключается в реализации контроля за реальным денежным оборотом и формированием фондов денежных средств. Она позволяет выявить как позитивные, так и негативные стороны деятельности хозяйствующих субъектов.

Контрольная функция финансов всегда имеет конкретную форму проявления: она может быть сориентирована на предприятие как объект управления, на бюджет конкретного уровня, внебюджетный фонд и отдельно взятое лицо. Контрольная функция финансов реализуется через нормативы, определяющие размеры фондов денежных средств, и источники их финансирования. Целевое использование финансовых ресурсов контролируется на основе составляемых плановых и отчетных смет образования и расходования денежных фондов.

2. Управление финансами.

Система управления финансами в современной экономике имеет определяющее значение для ее функционирования и развития.

Управление — это совокупность принципов и методов централизованного воздействия на объект для достижения определенного результата.

Система управления финансами представляет собой взаимосвязанный комплекс мер, инструментов, а также финансовых институтов, обеспечивающих стабильное и эффективное функционирование финансовой системы в целом и ее отдельных звеньев.

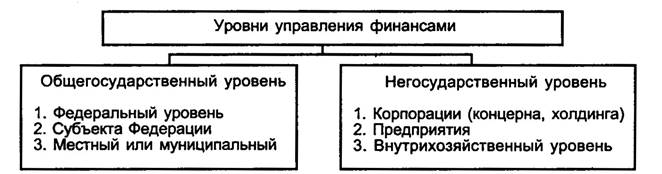

Искусство управления финансами состоит в выборе наиболее эффективного метода из числа имеющихся или создании условий для рационального использования применяемых методов с целью быстрейшего решения поставленной задачи. Управление финансами осуществляется на разных уровнях (рис. 2.1).

Рис. 2.1. Управление финансами

Общегосударственный уровень управления финансами использует, как правило, косвенные методы управления. В связи с этим государство разрабатывает юридические нормы, законы, постановления и другие акты, которые устанавливают правила организации финансовых связей, защищают экономические интересы общества, коллективов и отдельных граждан.

К данной группе необходимо отнести: Послание Президента РФ о финансовой политике, подготовке бюджетов соответствующих уровней и прогноза социально-экономического развития страны, Конституцию РФ, Гражданский кодекс РФ, Налоговый кодекс РФ.

Микроэкономический уровень (негосударственный) использует как косвенные методы управления, так и методы прямого административного воздействия на финансовую деятельность хозяйствующих субъектов.

При управлении финансами в экономике используют две концепции: монетаризм и кейнсианство.

Монетаризм. Денежная масса, находящаяся в обращении, определяющий фактор. Рынок должен быть свободным и нерегулируемым, вмешательство государства в экономику ограничено.

Использует МВФ и ОЭС.

Рестрикционная политика монетаризма основывается на сокращении государственных расходов и увеличении налоговых ставок.

Последствия: усиление конкуренции и возможность банкротства; социальная напряженность в обществе.

Кейнсианство. Государственное регулирование и государственная поддержка проводимых преобразований.

Использует экспансионистскую финансовую политику. Цель — увеличение государственных расходов и снижение налогов; расширение денежной массы в обращении.

Рост производства. Увеличивается покупательная способность населения.

Последствия: возрастание бюджетного дефицита и инфляции.

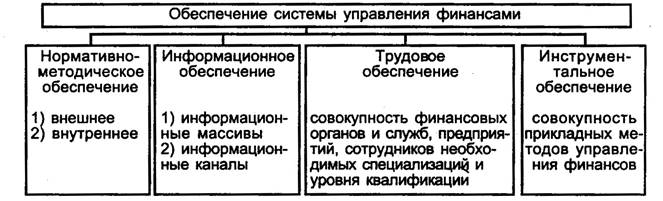

Рис 2.2. Обеспечение системы управления финансами

Общими принципами управления финансами являются:

1.Комплексный характер финансовой политики в целом иее элементов.

2.Сбалансированность доходов и расходов в рамках финансовой системы.

3.Приоритетная ориентация не на максимизацию финансовых показателей, а на их оптимизацию.

4.Взаимосвязь приемлемых методов управления.

5.Учет специфики переходного периода.

Под методами управления финансами принято понимать процедуры управления, направленные на решение укрупненных задач.

Методами управления финансами выступают:

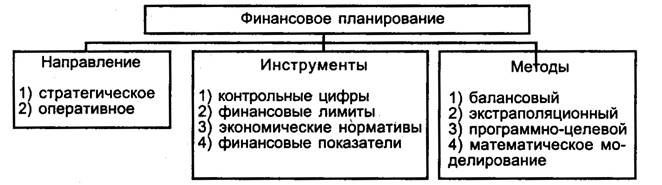

1.Финансовое планирование. Установление будущего состояния финансов, поэтапное распределение и использование.

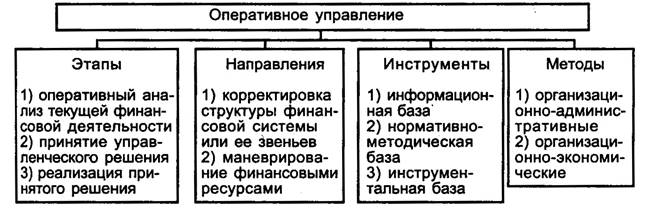

2.Оперативное управление. Комплекс мер, разрабатываемых на основе оперативного анализа финансовой ситуации при распределении финансовых ресурсов.

3.Учет и контроль. Совокупность мероприятий по проверке соответствия фактического состояния плановому или отчетному периоду и выявление резервов.

Стратегическое планирование направлено на определение общей концепции развития финансовой системы и ее укрупненных параметров.

Оперативное планирование (текущее) направлено на определение конкретных показателей развития финансовой системы на текущий период.

Рис. 2.3. Финансовое планирование.

Рис. 2.3. Финансовое планирование.

Контрольные цифры финансового планирования — значение показателей, которые были запланированы для достижения выполнения поставленной цели.

Финансовые лимиты — предельно допустимое значение верхней границы планируемого показателя.

Экономические нормативы планирования — соотношение между двумя взаимосвязанными финансовыми показателями.

Финансовые показатели финансового планирования — конкретные, как правило, директивные показатели качественного или количественного развития.

Рис. 2.4. Оперативное управление.

Задачами финансового контроля являются:

1.Содействие сбалансированности между потребностью в ресурсах и размерами денежных средств.

2.Обеспечение своевременности и полноты выполнения финансовых обязательств перед государственным бюджетом.

3.Выявление внутрипроизводственных резервов роста финансовых ресурсов.

4.Содействие рациональному расходованию материальных ценностей и денежных ресурсов.

5.Обеспечение соблюдения действующего законодательства и нормативных актов.

Рис. 2.5. Классификация финансового контроля.

Субъекты финансового контроля:

1) специализированные государственные структуры;

2) специализированные структуры, осуществляющие контроль за деятельностью субъектов;

3)хозяйствования от лица собственников;

4)банки;

5)аудиторские фирмы;

6) собственные финансовые службы субъектов хозяйствования.

Объекты финансового контроля:

1) наличные денежные средства и запасы на счетах;

2) финансовые показатели или другие планируемые и фактически достигнутые показатели;

3) материальные ценности.

Предварительный контроль проводится до проведения финансовых операций.

Текущий контроль проводится в момент совершения денежных сделок, финансовых операций.

Последующий контроль — это оценка результатов финансовой деятельности.

Проверка проводится по отдельным вопросам финансовой деятельности для принятия решений по устранению нарушений.

Обследование охватывает отдельные стороны финансовой деятельности. Круг показателей более широк, чем при проверке.

Надзор проводится контролирующими органами за деятельностью субъектов, получивших лицензию на тот или иной вид деятельности. Проверяется соблюдение правил и нормативов, регламентирующих деятельность.

Анализ финансовой деятельности — это детальное изучение периодической или годовой финансово-бухгалтерской отчетности.

Наблюдение (мониторинг) — постоянный контроль со стороны кредитных организаций за использованием выданной ссуды.

Ревизия — глубокий метод финансового контроля. Это полное обследование финансовой хозяйственной деятельности субъекта. Ревизия может быть: частичная, тематическая, комплексная.

В России в 1991 г. была создана Аудиторская палата. С этого времени субъекты хозяйствования стали пользоваться услугами аудиторов. Аудиторская проверка может быть обязательной или инициативной. Все услуги аудиторских организаций платные. В соответствии с правилами аудиторской деятельности в России, утвержденными Указом Президента РФ от 23 декабря 1993 г., результат аудиторской проверки оформляется в виде заключения аудитора, которое имеет юридическую силу для всех юридических и физических лиц, государственных и судебных органов.

Аудит делится на банковский, аудит внебюджетных, инвестиционных фондов и бирж, аудит страховых организаций и общий аудит. Хозяйствующие субъекты могут проводить аудит своими силами — внутрифирменный аудит.

Внешний аудит проводится сторонними организациями с целью подтверждения правильности ведения бухгалтерского учета и достоверности отчетностью.

Аудит проводят аудиторские организации, аудиторы, осуществляющие деятельность в качестве индивидуальных предпринимателей.

3. Субъекты управления госфинансами.

Субъектами общего управления финансами в России являются высшие федеральные органы государственной власти Российской Федерации — Президент РФ, Федеральное Собрание РФ, Правительство РФ (рис. 3.1.).

Рис 3.1. Субъекты общего управления финансами.

Субъектом оперативного управления финансами в РФ является финансовый аппарат, представляющий собой совокупность всех организационных структур, осуществляющих управление финансами. При этом субъектами оперативного управления финансами и кредитом в России являются: Счетная палата Федерального Собрания РФ; Министерство финансов РФ; финансовые органы субъектов Федерации налоговые и таможенные органы; подразделения органов местного самоуправления; страховые организации; дирекции внебюджетных фондов; финансовые отделы и службы министерств и ведомств, предприятий; банки и другие кредитные организации.

Счетная палата Федерального Собрания РФ является составной частью Федерального Собрания. Контролирует осуществление федерального бюджета Председатель Счетной палаты, половину ее аудиторов назначает и освобождает от должности Государственная Дума, а заместителя Председателя Счетной палаты и другую половину состава ее аудиторов назначает Совет Федерации.

Систему специализированных органов государственного управления финансами возглавляет Министерство финансов РФ .

Задачи Министерства финансов РФ:

1)разработка и реализация стратегических направлений финансовой политики;

2)составление проекта и исполнение федерального бюджета;

3) обеспечение устойчивого состояния финансов;

4) концентрация финансовых ресурсов на приоритетных направлениях;

5) совершенствование методов бюджетного планирования.

Функции Министерства финансов РФ:

1) участие в прогнозах функционирования экономики;

2)составление проекта федерального бюджета;

3)исполнение федерального бюджета;

4)участие в ценовой политике;

5)участие в страховой деятельности;

6) участие в работе с международными финансовыми организациями и др.

Министерство финансов РФ является федеральным органом исполнительной власти, обеспечивающим проведение единой государственной финансовой политики и осуществляющим общее руководство организацией финансов в стране.

В процессе выполнения своих задач и функций Министерство финансов РФ активно сотрудничает с Центральным банком РФ и другими министерствами, имеющими отношение к формированию финансовых ресурсов страны.

Для выполнения своих задач и функций Министерство финансов РФ имеет право:

1.Получать от органов исполнительной власти, субъектов РФ отчеты об исполнении консолидированных бюджетов, получать от них и федеральных внебюджетных фондов все необходимые материалы для составления проекта госбюджета.

2.Получать от предприятий, организаций, учреждений независимо от форм собственности необходимые материалы для осуществления контроля за рациональным и целевым расходованием ассигнований, выделяемых из федерального бюджета.

3.Проводить ревизии и проверки финансовой деятельности бюджетных учреждений и организаций.

4.Выдавать временные ссуды из федерального бюджета на покрытие временных кассовых разрывов по бюджетам субъектов РФ.

5.Запрещать либо приостанавливать выпуск ценных бумаг акционерными обществами и другими эмитентами, если он осуществляется с нарушением законодательства РФ.

6.Предоставлять отсрочки и рассрочки платежей по налогам в федеральный бюджет в порядке, предусмотренном законодательством РФ.

7.Получать от банков и других кредитных учреждений справки по операциям и счетам предприятий независимо от форм собственности, использующих средства федеральногобюджета и государственных (внебюджетных) фондов.

8. Выступать в лице главного управления федерального казначейства официальным корреспондентом международных финансово-банковских организаций по вопросам операций Правительства РФ.

4. Объекты управления госфинансами.

Объектами управления финансами являются разнообразные виды финансовых отношений:

1) финансовое направление деятельности государства (на соответствующем уровне) и конкретного субъекта хозяйствования;

2) установление направления финансовой политики;

3) укрупненные финансовые категории и результаты деятельности;

4) конкретные финансовые показатели;

5) органы (службы) управления финансами и непосредственно их персонал.

Государственное регулирование — законодательно оформленная система воздействия на финансовые процессы в социально-экономической жизни общества.

Заключение.

Управление финансами является составной частью общей системы управления социально-экономическими процессами. Оно направлено на совершенствование системы отношений, призванных нормализовать финансовые ресурсы, необходимые для социально-экономического развития общества.

Цель управления финансами – финансовая устойчивость и финансовая независимость, проявляющиеся в макроэкономической сбалансированности, профиците бюджета, снижении государственного долга, твердости национальной валюты, в сочетании экономических интересов государства и всех членов общества.

В управление финансами выделяются объекты и субъекты управления. Объектами выступают разнообразные виды финансовых отношений, которые образуют финансовую систему. Субъекты управления финансами – совокупность всех организационных структур, осуществляющих управление финансами – финансовый аппарат.

Управление финансами осуществляется на всех уровнях финансовой системы. Оно бывает общегосударственным, которое устанавливает общие принципы, правила и нормы, а также обеспечивает проведение единой финансово-бюджетной политики, налоговой, валютной и денежно-кредитной политики в Российской Федерации; и управление финансами отдельных субъектов управления.

В новых условиях хозяйствования и становлении рыночных отношений в России особое значение имеет финансовый менеджмент, призванный обеспечить эффективное управление ресурсами предприятий различных форм собственности.

Список используемой литературы:

1. Гражданский кодекс Российской Федерации.

2. Жуков Е.Ф. Деньги, кредит, банки: Учебник М.: ЮНИТИ, 2005.

3. Деньги, кредит, банки: Учебник / Под ред. О.Н. Лаврушина. М.: Финансы и статистика, 2006.

4. Современная экономическая энциклопедия / Сост. Г.С. Вечканов, Г.Р. Вечканова. СПб.: Лань, 2002.

5.Тренев Н.Н. Управление финансами: Учебник. М.: Финансы и статистика, 2003.

6.Финансы, денежное обращение и кредит: Учебник / Под ред. В.К. Сенчагова, А.И. Apxunoea. М.: Проспект, 2003.

7.Финансы, денежное обращение, кредит: Учебник / Под ред. Г.Б. Поляка. М.: ЮНИТИ, 2003.

8.Финансы: Учеб. пособие / Под ред. М.П. Владимировой. М.: МГУП, 2004.