Статья: Налоговое планирование в США

Шестакова Екатерина Владимировна, Кандидат юридических наук, Генеральный директор ООО «Актуальный менеджмент»

Налоговое планирование деятельности является весьма важным вопросом в деятельности любой российской компании, особенно когда она планирует расширить свои горизонты и обосноваться в США. Кроме того, работа в США имеет свою специфику, в том числе обусловленную популярной шуткой «нельзя избежать только смерти и налогов». Налоговое планирование является серьезным вопросом, предполагающим проведение ряда мероприятий и особенностей, о которых пойдет речь в настоящей статье.

Но что же дает бизнес в США? Прежде всего, для российских компаний работа в США предполагает наличие трех основных причин: диверсификация инвестиций и вывод капитала, расширение бизнеса на новом рынке, возможность пожить и вести бизнес там, где вы всегда мечтали. Но, например, покупая недвижимости в Америке, каждый иностранный инвестор должен учитывать не только стоимость самой недвижимости, – объем налогов, подлежащих уплате, несомненно, является чрезвычайно важным моментом. Также нужно рассчитывать на объем корпоративных налогов, установленных в США, которые придется отчислять, ведя бизнес. В данной статье пойдет речь именно о вопросах налогового планирования налогообложения в США.

Причины ведения бизнеса в США и общее состояние налогообложения

Причины налогового планирования за рубежом для Российских компаний могут быть совершенно различные, но, в целом, они могут заключаться в следующем:

расширение бизнеса;

выбор наиболее выгодных юрисдикций для открытия нового офиса;

получение зарубежного кредитования под небольшие проценты;

уменьшение налогооблагаемой прибыли в России или в юрисдикциях с более высокими ставками налога;

усиление конкурентных преимуществ в части предоставления услуг не в одной стране, а во многих странах;

привлечение инвестиций

другое.

Вместе с тем, каждая компания самостоятельно выбирает для себя причины, которые побудили ее для ведения бизнеса в США.

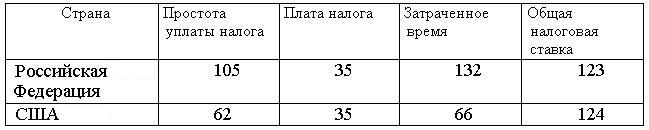

С точки зрения выбора юрисдикции интересен международный доклад, оценивающий системы налогообложения 183 стран[i]. Рассматривая развитие налогообложения двух стран, интересно сопоставить параметры, характеризующие развитие налогообложения двух стран в целом.

В частности, в докладе оцениваются такие параметры, как простота налогообложения.

Таким образом, согласно международному докладу, в США более установлен более простой порядок уплаты налогов, а также налогоплательщик тратит меньше времени в налоговых органах. Однако общая ставка налога несколько выше.

Кроме того, интересны данные, указанные в докладе, характеризующие количество уплачиваемых налогов.

Таким образом, оценивая общее количество налогов, применяемых в двух странах, можно отметить, что страны занимают одинаковые позиции в международном рейтинге.

Основы налогообложения в США

Прежде всего, необходимо определить круг налогов, которые будет платить компания, зарегистрированная в США. Процесс налогового планирования нужно начинать ещё до регистрации компании. Прежде, чем проводить какую-либо сделку, выясните, сколько налогов Вам надо будет заплатить с этой сделки.

В целом, в США взимаются следующие основные виды налогов:

налоги на доходы (налог на доходы физических лиц и корпоративный налог (т.е. налог на прибыль корпораций));

налог на социальное обеспечение (взнос);

налог на ликвидацию безработицы;

налог на имущество юридических лиц;

налог на имущество, переходящее в порядке наследования или дарения;

акцизы;

налог с продаж;

налог на охрану окружающей среды;

налоги на добычу и переработку нефти и иных полезных ископаемых;

таможенные пошлины.

Корпорации, независимо от гражданства/резидентства владельцев, всегда обязаны отчитываться и платить налоги в США. Но если корпорация в течение отчётного года не работала в США, не имеет счёта в США и владельцы корпорации не являются резидентами США, то можно освободить компанию от налогов на этот год. LLC, партнерства и индивидуальные компании, владельцы которых являются нерезидентами в США, должны отчитываться по всем доходам, но платят налоги в США только по доходам, полученным из источников в США. В случае неведения деятельности в течение года, корпорации и LLC оплачивают только минимальный налог штата или франчайзный налог за право быть компанией данного штата.

При этом, если компания ведет деятельность в России и за рубежом, то необходимо учитывать положения соглашений об избежании двойного налогообложения. Между Россией и США подписано соответствующий договор от 17.06.1992 «Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал», согласно статье 6 которого «прибыль лица с постоянным местопребыванием в одном Договаривающемся Государстве облагается налогом только в этом Государстве, если только это лицо с постоянным местопребыванием не осуществляет или не осуществляло коммерческую деятельность в другом Договаривающемся Государстве через расположенное там постоянное представительство. Если лицо с постоянным местопребыванием осуществляет или осуществляло коммерческую деятельность, как сказано выше, прибыль лица с постоянным местопребыванием может облагаться налогом в другом Государстве, но только в той части, которая относится к имуществу или к деятельности такого постоянного представительства».

Планируя налогообложение, нужно учитывать, что налоги в США больше, чем налоги в России. Так ставка по налогу на прибыль в России составляет 20%, а ставка налога на прибыль корпораций в США – от 38% в зависимости от штата.

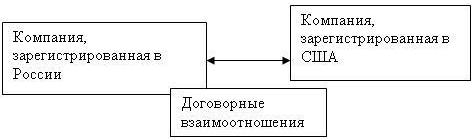

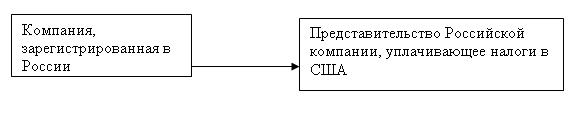

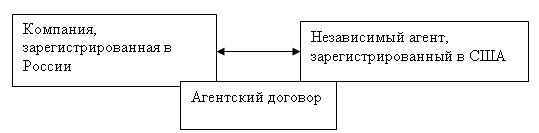

Возможная схема организации деятельности в США

Планируя деятельность в США, необходимо определить схему работы. В целом, схематично, возможную работу на рынке США можно представить следующим образом:

1. Организация компании

Согласно налоговому законодательству США контролируемая иностранная корпорация (controlled foreign corporation, CFC) – это зарубежная корпорация, в которой более 50% акций (по голосам или по стоимости) владеют американские акционеры в любой день налогового года[ii].

2. Организация представительства

3. Работа через агента, оказывающего определенные услуги в США

Обратите внимание, что независимый агент в США должен взаимодействовать не только с Вашей компанией, но и с другими компаниями.

В последнее десятилетие американские компании с ограниченной ответственностью (Limited Liability Company – LLC) вызывают повышенный интерес. Это объясняется, прежде всего, их особым налоговым статусом и налоговыми преимуществами, дарованными американским законодательством. Российские лица (которые, как известно, в ряде случаев стоят за LLC и ведут посредством компаний с ограниченной ответственностью свой бизнес в США и других странах) рассматривают LLC как разновидность оффшорных компаний, участие в которой обеспечивает налоговые льготы при сохранении преимуществ солидной юрисдикции, каковую, несомненно, предоставляют США.

Вместе с тем, для получения освобождения от налогообложения необходимо соблюдение такого условия, как осуществление только внешних операций, в противном случае, компания не получает освобождения от налогов.

Планирование налога с корпораций в США

Налогообложение филиалов иностранных компаний и компаний, открытых в США, будет осуществляться по одним и тем же принципам. Начиная с 1987 года Соединенные Штаты ввели корпоративный налог в дополнение к обычному подоходному налогу применительно к доходам находящегося в США филиала иностранной корпорации. Цель нового корпоративного налога состоит в том, чтобы обеспечить такое же эффективное налогообложение филиалов иностранных корпораций и иностранных дочерних компаний, действующих в США, как и американских корпораций.

Корпорация уплачивает 15% за первые 50 тыс. дол. налогооблагаемого дохода, 25% — за следующие 25 тыс. дол. и 35% — на оставшуюся сумму.

Согласно опубликованным данным[iii] относительно штатов с наилучшим рейтингом налогообложения к штатам с наименьшими налогами относятся: Делавер, Аляска, Флорида, Индиана, Монтана, Невада, Нью-Гемпшир, Южная Дакота, Юта, Вайоминг.

Из них возможно рассматривать в качестве штатов с оптимальными ставками по совокупности уплаченных налогов следующие штаты:

Флорида;

Монтана;

Невада;

Южная Дакота;

Вайоминг.

При этом ставка по налогу на прибыль корпораций следующая:

Таким образом, по ставкам налога на прибыль и общему рейтингу налогообложения можно выделить следующие штаты:

Флорида;

Невада;

Южная Дакота;

Вайоминг.

Вместе с тем, выбирая ставку налога на прибыль, необходимо учитывать и другие аспекты. Рассмотрим данные особенности на примере штата Делавер:

Если учредителями LLC являются нерезиденты США, то подоходный налог платится только по доходам, полученным на территории США. Работа и управление LLC регулируется письменным соглашением между ее владельцами, которое не должно обязательно быть публично зарегистрировано или раскрыто Отделу корпораций штата Делавэр.

LLC позволяет сохранить полную анонимность так как имена учредителей публично не оглашаются. Управление компанией осуществляется согласно письменного соглашения учредителей – LLC соглашения, что является базовым принципом Делавэрских уставов. Хотя закон штата Делавэр разрешает участникам LLC управлять ею, он не требует, чтобы владельцы были управляющими. Что более важно, закон говорит, что ни владельцы, ни управляющие не несут персональной ответственности за долги или обязательства LLC штата Делавэр только потому, что являются владельцами или управляющими компании. При этом личная ответственность владельцев и управляющих ограничивается суммами, вложенными ими в компанию[1].

Налог на добавленную стоимость

При экспорте товаров за рубеж, в том числе в США, применяется нулевая ставка НДС, Ставка НДС в размере 0% для экспортируемых товаров в отличие от льготы предполагает возмещение налогоплательщику «входящего» налога, уплаченного ранее поставщикам и подрядчикам. При импорте товаров страна-импортер облагает ввозимые товары косвенными налогами, которые являются эквивалентом косвенных налогов, взимаемых внутри страны-экспортера.

В США нет налога на добавленную стоимость и нет пограничного налогового регулирования[iv] .

Налогообложение дивидендов

По общему правилу источник дохода в форме процентов и дивидендов определяется в зависимости от резидентства плательщика. Иными словами, проценты или дивиденды являются доходами от источников в США, если плательщик таких процентов или дивидендов является резидентом США, для целей налогообложения. Следовательно, такая выплата процентов или дивидендов подлежит обложению налогом у источника в США.

Если дивиденды выплачиваются в России, то используется законодательство Российской Федерации. Согласно п. 1 ст. 43 Налогового кодекса Российской Федерации дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации. Таким образом, часть чистой прибыли ООО, распределенная между его участниками непропорционально их долям в уставном капитале общества, не признается для целей налогообложения дивидендами, а рассматривается как выплата за счет прибыли, остающейся после уплаты налогов. Следовательно, для целей налогообложения указанные выплаты учитываются по общей ставке как для юридических, так и для физических лиц. Данный вывод, например, содержится в письме Минфина от 30 января 2006 г. N 03-03-04/1/65. В соответствии с п. 3 ст. 284 Налогового кодекса Российской Федерации к налоговой базе, определяемой по доходам, полученным в виде дивидендов, применяется налоговая ставка в размере 0 процентов при условии, что указанные дивиденды соответствуют следующим критериям:

на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 дней непрерывно владеет на праве собственности не менее чем 50-процентным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50 процентам общей суммы выплачиваемых организацией дивидендов;

стоимость приобретения и (или) получения в соответствии с законодательством Российской Федерации в собственность вклада (доли) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарных расписок, дающих право на получение дивидендов, превышает 500 млн. руб.

Данное заключение следует из письма Минфина от 12 марта 2008 г. N 03-03-06/1/171.

В России дивиденды физических лиц облагаются по ставки 9%, в США данная ставка составляет 15%. Однако по договору с США налог на дивиденды в России не должен превышать 5% от валовой суммы дивидендов, если акционер владеет не менее чем 10% уставного капитала компании, выплачивающей дивиденды. Во всех остальных случаях ставка составит 10% от суммы дивидендов.

Местные налоги в США

При планировании деятельности в США необходимо также учитывать местные налоги.

Города США имеют свои налоговые источники. Главным из них можно назвать налог на имущество. Например, в Нью-Йорке этот налог обеспечивает в настоящее время 40% собственных доходов бюджета. Он взимается с владельцев примерно 900 тыс. зданий и сооружений. При этом коммерческая и иная собственность облагается налогом по дифференцированным ставкам. Собственник квартиры платит меньше, чем собственник сдаваемого внаем жилого дома или собственник основных производственных фондов. Арендатор квартиры не платит налог на имущество, хотя он, конечно, учитывается при назначении владельцем арендной платы. Личное имущество, используемое для собственного потребления, данным налогом не облагается.

В г. Уинтон штата Иллинойс налог на имущество в 1991/92 финансовом году был установлен 6,75%. В облагаемую собственность входили земля и строения. База налогообложения равна одной трети рыночной стоимости. Владелец получает один раз в четыре года письмо с уточненной оценкой его собственности. Налог поступает в бюджеты графства, города и парковых округов.

Из других местных налогов в городе установлены: налог на гостиничное обслуживание — 5% от платы за гостиницу; налог на коммунальные услуги — 3% от платы за телефон, газ, электричество; налог на сделки — при продаже и покупке недвижимости – 2 дол. 50 центов за каждую 1 тыс. дол.

Особенности налогообложения сделок

Практика показывает, что при надлежащем планировании налоговая нагрузка предприятия может быть уменьшена в два раза. Планирование налоговой нагрузки начинается с определения факторов, влияющих на налогообложение сделки: налогов предприятия и его контрагентов, необлагаемых операций, видов договоров по сделке, договорных условий. Приступая к налоговому планированию сделки, следует проанализировать основные факторы, влияющие на ее налогообложение.

И основным фактором, влияющим на сделку между компаниями, является принцип взаимозависимости (так называемый принцип «вытянутой руки»).

При планировании сделок необходимо обратить особое внимание на вопрос ценообразования, особенно при трансфертном ценообразовании и осуществлении сделки между российской стороной и стороной, зарегистрированной в США.

Согласно законодательству США необходимо обосновать ценообразование по сделкам. При этом могут применяться следующие методы ценообразования:

Метод себестоимости услуг

Модель сопоставимой контролируемой цены на услуги

Метод определения маржи за услуги

Метод себестоимости услуг плюс наценка

Метод сопоставимой прибыли

Метод разделения прибыли

Прочие методы

Производя оценку цены целесообразно рассмотреть вопросы:

сопоставимость цены;

даты проведения сделок;

точность и полнота предоставляемых данных по сделкам.

Следует рассмотреть факторы, влияющие на сопоставимость цен в каждом методе, такие как:

функциональность;

условия договоров;

риски;

экономические условия;

предмет договора (передача собственности, оказание услуг)

Выбор наилучшего метода должен быть основан на критериях сравнимости, качества и надежности. Наиболее предпочтительным при этом является метод сопоставимой контролируемой цены.

Выбор метода сопоставимой контролируемой цены на услуги используется, например, когда иностранный изготовитель продает американской компании товары для перепродажи их на американском рынке. Изделия компаний идентичны и не имеют различий. Метод перепродажи предпочтителен, когда компания перепродает товары с существенно более высоким качеством и цена такого товара не может быть определена. Метод cost + более предпочтителен, чем метод сопоставимой цены, когда, например, компания в США производит оборудование и продает его иностранной управляющей компании, при этом выявлены четыре компании, продающие оборудование неконтролируемым покупателям.

В случае, если выбранный метод будет признан неправомерным (не соответствующим принципу «вытянутой руки»), то налоговые органы могут доначислить налоги в соответствии с наилучшим методом, например, исходя из метода сопоставимых цен (рыночных цен). В России в принципе в статье 40 НК РФ закреплен похожий порядок расчета налогов расчетным путем, если стоимость по сделке отклоняется от рыночной более, чем на 20%.

Возможность доначисления налогов

По общему правилу, избежание налогов (tax avoidance) — правомерное использование определенного налогового режима в целях получения преимуществ при уплате налогов, допускаемых самим Законом.[v] В США действуют Общие правила против избежания налогов (General Anti-Avoidance Rules — GAAR), в основе которых лежит доктрина запрета злоупотребления правом. Согласно этой доктрине сделка считается ничтожной, если единственным или преобладающим мотивом ее совершения было избежание налогов.

Особенностью налоговой системы США является то, что лица, получившие доход из незаконных источников (незаконные азартные игры, кражи, торговля наркотиками и т.д.), обязаны указывать в налоговой декларации суммы, полученные из таких источников. Дело в том, что согласно Налоговому кодексу США (Internal Revenue Code или дословно «Кодекс внутренних доходов») преступные доходы являются налогооблагаемыми (James V. United States).[vi]

Однако естественно, что компания, которая решила совершить сделку с намерением уменьшить налоги, этого не делает.

Основными способами уменьшения налогов при работе в США являются:

работа через «независимого агента» и оставление небольшой части прибыли в США;

перевод в оффшорные зоны части прибыли, образующейся от деятельности в США.

При работе с оффшорными юрисдикциями необходимо помнить о том, что в оффшоре должна вестись реальная деятельность, заключаться договоры, работать персонал и быть арендовано помещение. Данные свидетельства будут служить доказательствами для налоговых органов США.

Также нельзя забывать о том, что если Российская компания решит осуществить сделку, мотивом которой будет уменьшение налогового бремени в США, то налоговые органы могут доначислить налоги, а также взыскать штрафы и пени.

Таким образом, общие рекомендации относительно налогового планирования деятельности компаний, можно выделить следующие:

Во-первых, необходимо определить схему организации работы в Соединенных штатах. Например, возможно организовать работу посредством регистрации представительства, основания отдельной работы или путем работы через независимого агента в США. От правовой формы зависит и вопрос трансфертного ценообразования, выбор метода и соответственно размер налога (метод cost+, метод неконтролируемой рыночной цены и другие).

Во-вторых, целесообразно запланировать федеральные налоги, которые компания будет платить в соответствии с иностранным законодательством.

И, наконец, целесообразно уточнить вопрос местного налогообложения.

Также необходимо определиться с возможностью получения освобождения от налогообложения, ведь согласно законодательству США многие компании могут получить так называемый налоговый кредит, например, налоговые кредиты предусмотрены по акцизным сборам.

Определив данные ключевые вопросы налогового планирования, возможно эффективно осуществлять деятельность в другом государстве.

Список литературы

[i] Paying Taxes, 2011, The global picture, IFC, International Finance Corporation, The world bank, www.pwc.com/payingtaxes

[ii] Налог на офшоры: законодательство США о контролируемых иностранных корпорациях. Будылин С.Л.«Налоги» (журнал), 2009, N 2

[iii] Tax foundation, State business tax climate index

[iv] Кудряшова Е.В. Нулевая ставка НДС по экспорту и принцип нейтральности // Налоговая политика и практика. 2010. N 6. С. 40 – 43.

[v] Елинский А.В. Опыт Великобритании и США по разграничению законной и незаконной минимизации налогов и его значение для совершенствования российского законодательства // Журнал российского права. 2006. № 10

[vi] James V. United States, 366 U.S. 213 (1916).(цит. по: Николаев Д.В. Современные проблемы законодательного разграничения налогового планирования и налогового уклонения. Правовой опыт зарубежных стран.//Собственность, право собственности, трудовые отношения. С.292.