Шпаргалка: Рынок пластиковых карт российский и зарубежный опыт

СОДЕРЖАНИЕ

Стр.

1. История возникновения и виды пластиковых карт. 6

2. Особенности российского и зарубежного рынка пластиковых карт. 15

Идею кредитной карточки первым выдвинул Эдуард Беллами (Edward Bellamy) в книге «Взгляд в прошлое:1887», а первые попытки практического внедрения кредитных карточек из картона делались в США еще в 1920-е гг. предприятиями розничной торговли и нефтяными компаниями. Картонные карточки были недолговечными, поэтому десятилетием спустя начали появляться первые металлические, а затем и пластиковые карточки с тиснением (рельефной печатью). Их обслуживание можно было частично автоматизировать, используя оттиски с вытисненных символов и перенося информацию с карточки на заранее отпечатанные чеки (слипы).

Изобретение, не оцененное вовремя по достоинству в Северной Америке, пришлось как нельзя более кстати в других странах. Одна из важнейших характеристик любой системы на базе пластиковых карточек — ее безопасность. А в странах, где платежи с помощью пластиковых карточек уже давно стали повседневностью, потери от разного рода криминальных действий достигают огромных сумм. Так, для одной только Великобритании в 1993 г. их оценивали в 150--400 млн. ф. ст. В целом для магнитных кредитных и дебетовых карточек крупнейших компаний Visa и Mastercard эти потери составляют от 5,5 до 6% общей стоимости операций. Значительная доля таких потерь связана с подделками и кражей карточек. Именно здесь смарт-карточка ставит практически непреодолимый барьер на пути злоумышленников. Поэтому комбинированные карточки с магнитной полосой и микросхемой (национальная система CarteBleu) выпускаются во Франции уже несколько лет.

Самые первые карты VISA появились в России (еще СССР) в 1980 году во время проведения Олимпийских игр. VISA International и «Интурист» выступили тогда с предложением установить в ряде крупнейших столичных гостиниц терминалы для обслуживания карт VISA, коими так любят пользоваться иностранцы. Идея получила поддержку. Вскоре обслуживание VISA стало прерогативой ВАО «Интурсервис». АО «Компания объединенных кредитных карт» (UCS) была создана в ноябре 1992 года.

В развитии рынка международных пластиковых карточек Россия отстает от товарищей по переходному периоду более, чем можно было бы ожидать. В странах Центральной (бывшей Восточной) Европы первые международные карточки появились в 1991 году в Венгрии. С тех пор жители этих стран обзавелись более чем 300 тысячами карточек систем Europay International и VISA International. В анализах отраслевых перспектив вырисовывается потенциальный рынок для 30 миллионов карточек. Сопоставим это с 6 тысячами карточек, выпущенными в СНГ (правда, почти все из них — в России). Для справки: в 1990 году в мире было более 200 миллионов пользователей карточками VISA и более 150 миллионов — карточками Mastercard; на США приходилось чуть более 50% этих цифр.

Можно отметить, что в области магнитных карточек в России все происходит, в основном, по классическим схемам:

· стремительный рост числа банков — эмитентов международных карточек;

· ожесточенная борьба ведущих платежных систем за высококачественные каналы связи и проникновение в магазины и другие места обслуживания потенциальных клиентов;

· расширение использования магнитных карточек во внутрибанковском технологическом процессе, например в качестве средства доступа к счету.

«Карточное» дело в России переживает сегодня настоящий бум. Успешно действуют на всей территории страны и привлекают все большее число банков-участников и клиентов процессинговые компании STB Card, Union Card и «Золотая Корона». Многие банки создают и уже эксплуатируют собственные платежные системы с использованием пластиковых карточек — с магнитной полосой (магнитных), с микросхемой памяти и смарт-карточек. Делаются попытки, иногда удачные, создания региональных и локальных (например, для крупных промышленных предприятий) платежных систем. Все больше российских банков подключается к международным системам Visa и Europay.

Успешно развиваются системы — STB Card MostCard «Мостбанка», «Универсал» «Тверьуниверсалбанка», «Русская карточка» «Сибирского банка», «Лотоскарт». К сожалению, невозможно не только описать, но и просто перечислить все системы на пластиковых карточках, уже действующие в нашей стране. Однако нельзя не сказать хотя бы несколько слов о крупнейшем Сберегательном банке России. Здесь можно увидеть сразу несколько проектов. Это и международные платежные системы, и сберкнижки на магнитных карточках, и, наконец, смарт-карточки. Проекты запускаются одновременно в ряде регионов. Однако, возможно, из-за большой разветвленности структуры Сбербанка, интеграция в общую платежную систему и выход в торговую сеть — дело будущего. Все это свидетельствует об актуальности данной темы на сегодняшний день.

Целью данной курсовой работы является изучение операций коммерческих банков по обслуживанию владельцев пластиковых карт.

Исходя из целей работы, в процессе изучения темы, решались следующие задачи:

— рассмотреть историю возникновения пластиковых карт;

— рассмотреть виды платежных карт;

— проанализировать роль пластиковых карточек в платежном обороте России;

— рассмотреть учет операций с пластиковыми карточками, на примере различных коммерческих банков.

Предметом исследования является организация деятельности коммерческих банков. Объектом исследования – различные коммерческие банки и банковская система России в целом.

1. История возникновения и виды пластиковых карт

Карты международных систем появились в СССР еще в 1969 году. Но это были карты, эмитированные зарубежными компаниями и банками. Иными словами, в Советскос Союзе начала создаваться сеть предприятий, принимающий эти карты в качестве платежного средства. Именно в 1969 году было подписано первое соглашение такого рода с компанией “Дайнерс Клаб”. В 1974 году на нашем рынке появилась “Америкэн Экспресс”, в 1975 году — “Виза” (тогда еще “БэнкАмерикард) и “Еврокард”, в 1976 году — японская “Джей-Си-Би Интернэшнл”. С советской стороны все эти соглашения подписывались ВАО “Интурист”, которое и организовывало расчеты по пластиковым карточкам в валютных магазинах “Березка” и гостиницах. За исключением “Аэрофлота”, “Интурист” был идинственной организацией, предлагающей услуги торговым предприятиям в этой сфере. “Интурист” не занимался выпуском карточек, а торговые расчеты от имени “Интуриста” осуществлялись Внешторгбанком/Внешэкономбанком СССР.

В конце 1987 года, в соответствии с новым законодательством, Госкоминтурист основал хозрасчетное внешнеторговое объединение “Интурсервис” с целью дальнейшего увеличения поступлений иностранной валюты, в том числе и от платежей по кредитным карточкам. “Эквайпинг” торговых предприятий по карточкам “Виза” осуществлялся “Интурсервисом” в качестве агента “Би’С Виза Кард Сервисиз”, Франкфурт, и по карточкам “Европей” — в качестве агента “Еврокард Интернэшнл”. Оборот по кредитным карточкам в 1987 году составил 30 млн. долларов, а к концу 1994 года возрос до 600 млн. долларов (включая AmEx).

В январе 1988 года “Виза Интернэшнл” избрала А/О “Интурист” своим членом, обладающим основными правами, и признала “Интурсервис” управляющим агентом. В ответ “Европей” избрал Внешэкономбанк своим членом, обладающим основными правами. Хотя Внешэкономбанк делал попытки выйти на рынок, услуги по “эквайрингу” продолжали осуществляться через “Интурсервис”. В ноябре 1988 года “Интурсервис” начал использовать свое право члена “Визы” по прямому заключению контрактов с торговыми предприятиями, при поддержке Окобанка и компании “Кардтек”, Лондон. Окобанк и “Кардтек” позднее основали компанию “Инпасс” специально для оказания услуг в этой области.

В июле 1988 года “Интурист” и Внешэкономбанк объявили о начале реализации программ по выпуску карточек “Виза” и “Европей” соответственно. Обе программы были достаточно ограниченными и опирались на внешнюю поддержку: “Интурист” — Окобанка, а Внешэкономбанк — “Креди Мютюэль”, Франция. Программа “Интуриста” была прекращена “Интурсервисом” в конце 1988 года, а программа Внешэкономбанка закончилась, когда его банковская деятельность была приостановлена в ноябре 1991 года.

С конца 1988 года “Виза” начала принимать в свои члены российские банки, в том числе Кредо Банк был принят в 1990 году. Кредо Банк — первый негосударственный коммерческий банк, получивший иностранную банковскую лицензию, — начал выпуск карточек “Виза” и программу выдачи наличной валюты в сентябре 1991 года. Позднее программы по выпуску карточек “Виза” начали осуществлять Мост-банк, Инкомбанк, Мосбизнесбанк, банк Менатеп и с 1994 года “Столичный банк сбережений”. “Виза” в настоящее время также уделяет значительное внимание российскому региону: создается соответствующая российская ассоциация, решаются вопросы внутрирегионального клиринга и определения российского расчетного банка для системы. В настоящее время 21 российский банк является членом “Визы”.

“Европей” начал принимать российские банки в свои члены с 1992 года, после прекращения деятельности Внешэкономбанка. Наиболее активным членом “Европея” является Мост-банк, в который перешел штат, работавший с кредитными карточками во Внешэкономбанке. Мост-банк, Диалог Банк и, первоначально, Кредо Банк решили сформировать Кардцентр в качестве конкурента “Интурсервиса” по “эквайрингу” и обслуживанию торговых предприятий. Кредобанк затем ушел из Кардцентра и присоединился к “Интурсервису” в качестве одного из учредителей-акционеров процессинговой компании “КОКК”[1].

Мост-банк в 1993 году выкупил акции ВАО “Интурсервис” в АО “КОКК”. Позднее, в результате конфликта с другим акционером — Кредо Банком — создал собственную процессинговую компанию “Мультикарта”, выйдя также из Кардцентра. В 1996 году в связи с трудностями Кредобанка его пакет акций выкуплен Онэксимбанком, что вызвало негативный резонанс в российских банковских кругах, причастных к карточному бизнесу, поскольку до этого момента Онэксимбанк не занимался карточками, а на контрольный пакет или хотя бы часть акций АО “КОКК” было немало претендентов из числа “банков-ветеранов”. Тем не менее не без участия международных платежных систем проблема была сглажена, так как их интерес заключался прежде всего в стабильности работы коммерческой сети, а ее дележ иежду эквайрерами явно этому не способствовал.

С 1993 года компания “Европей” серьезно изменила свою тактику в России: она активизировала прием российских банков в члены ассоциации, для работы с ними был открыт офис в Москве. На фоне сдержанного отношения “Визы” к приему новых членов это позволило “Европею” довольно быстро довести число российских банков до нескольких десятков. В настоящее время более 30 российских банков являются членами “Европей”. Была создана ассоциация российских членов “Европей”, которая помоглает эффективнее решать некоторые общие для банков вопросы.

Первым советским эмитентом международных карточек был Внешэкономбанк, выпустивший в 1989 году “золотые” карточки “Еврокард”. Однако до сих пор точно неизвестно, сколько их было выпущено и кому именно они были выданы. Ясно только, что их было ограниченное количество, и предназначались они для узкого круга лиц. С коммерческой точки зрения это можно считать не более, чем относительно удачным экспериментом в области карточного бизнеса.

Заметным событием на карточном рынке стало создание компании “Дайнерс клаб — Россия”, российским учредителем, а впоследствии и расчетным банком которой стал банк “Империал”. В настоящее время ими ведется активная компания по привлечению в систему российских банков в качестве эмитентов, и, возможно, уже в скором времени карточки “Diners Ciab” займут свою нишу на российском рынке.

В настоящее время продолжается бурное развитие пластиковых средств платежа в России. В прошлом году рост объемов составил более 70% (более точные цифры не известны, поскольку AmEx не публикует своих цифр по России). В общей сложности российские банки выпустили более 50 тыс.карточек “Виза” и около 15 тыс.карточек “Еврокард/Мастеркард”. AmEx также начал выпуск карточек через Межрегионбанк, но пока в очень небольшом объеме, под залог больших страховых депозитов.

В погоне за международными карточками и в условиях препятствий со стороны соответствующих ассоциаций некоторые банки пошли по пути подписания агентских соглашений с зарубежными финансовыми институтами, то есть начали предлагать своим клиентам карточки, эмитируемые иностранными банками. До сих пор остаются сомнения в правомерности такой деятельности прежде всего с точки зрения внутренних правил самих “Визы” и “Европея”. Тем не менее эта практика продолжается и поныне.

За несколько лет, прошедших со дня появления первой международной пластиковой карточки, эмитированной российским банком, рынок разительно изменился: количество выпущенных карточек приближается к миллиону, российские банки ведут самостоятельный эквайринг, в самое ближайшее время начнет работать внутрироссийский клиринг. Россия стала полноправным регионом в международных карточных платежных системах.

Наряду с рынком международных карточек фактически на пустом месте появился рынок российских карточек. Сегодня уже созданы и чисто российские межбанковские платежные системы, основанные на пластиковых карточках. Первой была основана СТБ Карт на базе банка “Столичный”, откуда и происходит название.

В апреле 1993 года Автобанком и Инкомбанком была учреждена система “Юнион Кард”, соучредителями которой при перерегистрации стали еще некоторые российские банки. “Юнион Кард” изначально создавалась и продолжает развиваться как межбанковская организация, при этом АОЗТ “Юнион Кард” выполняет одновременно функции процессинговой компании, разработчика программного обеспечения, поставщика оборудования и системного интегратора. Она увеличила число банков-участников до нескольких сотен, а сеть региональных процессинговых центров расширилась до нескольких десятков дочерних компаний. “Юнион Кард” также предпринимаются попытки расширить сеть приема своих карточек за пределы России, а с другой стороны — сертифицироваться в качестве процессинговой компании для некоторых банков в международных платежных системах. Системе “Юнион Кард” удалось без тяжелых финансовых последствий пережить банковские кризисы, но в результате руководство компании предпринимает шаги по снижению рисков и укреплению стабильности системы[2].

Особого внимания заслуживает система “Золотая корона”. Во-первых, это единственная крупная платежная система, центр которой находится не в Москве. Во-вторых, эта система, являясь межбанковской, использует нетрадиционную для банков чиповую технологию. В-третьих, она пережила довольно тяжелый кризис, связанный с трудностями Сибирского торгового банка, который являлся расчетным банком системы.

Кроме выше перечисленных в России работают лакальные платежные системы, такие как Олби-кард (концерн Олби, банк “Национальный кредит”, “Индустрия-сервис”), Мост-кард (выпускается “Мост-банком”), большое количество карточек, выпускаемых отдельными банками.

Рынок международных пластиковых систем в России составляет около 800 млн. долларов США в год. Карточки этих систем принимаются более чем в 5000 точек в России (в основном в Москве и Санкт-Петербурге). По локальным системам точные данные отсутствуют, поскольку независимой статистики не публикуется, а сами компании дают разноречивую информацию.

Международные платежные системы, особенно “Виза” и “Европей”, проводят очень активную политику на российском рынке. “Виза” даже изменила свое региональное деление, создав специальный подрегион для России, что показывает заинтересованность в русском рынке. Прирост оборота платежных систем в России будет осуществляться в основном за счет выпуска российскими банками пластиковых карточек международных платежных систем для российских граждан. Именно этот спектр рынка развивается наиболее бурно (более 100% роста в 1997 году). Это как международные карточки с ведением счетов в валюте, так и локальные, привязанные к рублевым счетам. Такие карточки позволяют совмещать в себе преимущества локальных рублевых пластиковых систем со всемирным распространением международных систем и высокую степень защиты от злоупотреблений.

Пластиковая карточка — это персонифицированный платежный инструмент, предоставляющий пользующемуся карточкой лицу возможность безналичной оплаты товаров и/или услуг, а также получения наличных средств в отделениях (филиалах) банков и банковских автоматах (банкоматах). Принимающие карточку предприятия торговли/сервиса и отделения банков образуют сеть точек обслуживания карточки (или приемную сеть).

Особенностью продаж и выдач наличных по карточкам является то, что эти операции осуществляются магазинами и, соответственно, банками «в долг» — товары и наличные предоставляются клиентам сразу, а средства в их возмещение поступают на счета обслуживающих предприятий чаще всего через некоторое время (не более нескольких дней). Гарантом выполнения платежных обязательств, возникающих в процессе обслуживания пластиковых карточек, является выпустивший их банк-эмитент. Поэтому карточки на протяжении всего срока действия остаются собственностью банка, а клиенты (держатели карточек) получают их лишь в пользование. Характер гарантий банка-эмитента зависит от платежных полномочий, предоставляемых клиенту и фиксируемых классом карточки[3] .

При выдаче карточки клиенту осуществляется ее персонализация — на нее заносятся данные, позволяющие идентифицировать карточку и ее держателя, а также осуществить проверку платежеспособности карточки при приеме ее к оплате или выдаче наличных денег. Процесс утверждения продажи или выдачи наличных по карточке называется авторизацией. Для ее проведения точка обслуживания делает запрос платежной системе о подтверждении полномочий предъявителя карточки и его финансовых возможностей. Технология авторизации зависит от схемы платежной системы, типа карточки и технической оснащенности точки обслуживания. Традиционно авторизация проводится «вручную», когда продавец или кассир передает запрос по телефону оператору (голосовая авторизация), или автоматически, карточка помещается в POS-терминал или торговый терминал (POS — Point Of Sale), данные считываются с карточки, кассиром вводится сумма платежа, а держателем карточки со специальной клавиатуры — секретный ПИН-код (ПИН — Персональный Идентификационный Номер). После этого терминал осуществляет авторизацию либо устанавливая связь с базой данных платежной системы (on-line режим), либо осуществляя дополнительный обмен данными с самой карточкой (off-line авторизация). В случае выдачи наличных денег процедура носит аналогичный характер с той лишь особенностью, что деньги в автоматическом режиме выдаются специальным устройством — банкоматом, который и проводит авторизацию.

При осуществлении расчетов держатель карточки ограничен рядом лимитов. Характер лимитов и условия их использования могут быть весьма разнообразными. Однако в общих чертах все сводится к двум основным сценариям.

Держатель дебетовой карточки должен заранее внести на свой счет в банке-эмитенте некоторую сумму. Ее размер и определяет лимит доступных средств. При осуществлении расчетов с использованием карточки синхронно уменьшается и лимит. Контроль лимита осуществляется при проведении авторизации, которая при использовании дебетовой карточки является обязательной всегда. Для возобновления (или увеличения) лимита держателю карточки необходимо вновь внести средства на свой счет.

· Дебетовая карточка — карточка, по которой при отпуске товаров и предоставлении услуг осуществляется списание денег с карточного счета клиента. Некоторые банки при выдаче такой карточки требуют, чтобы клиент поддерживал на счету определенный минимальный остаток, а некоторые предоставляют клиенту кредит определенного соглашением размера (овердрафт)[4].

Для обеспечения платежей держатель карточки может не вносить предварительно средства, а получить в банке-эмитенте кредит. Подобная схема реализуется при оплате посредством кредитной карточки. В этом случае лимит связан с величиной предоставленного кредита, в рамках которого держатель карточки может расходовать средства. Кредит может быть как однократным, так и возобновляемым. Возобновление кредита в зависимости от договора с держателем карточки происходит после погашения либо всей суммы задолженности, либо некоторой ее части.

· Кредитная карточка — карточка, по которой отпуск товаров и предоставление услуг осуществляются в кредит. Некоторые банки при выдаче такой карточки требуют, чтобы клиент внес страховой депозит.

· Электронный кошелек — карточка (как правило, с микросхемой), на которую с карточного счета клиента заранее заносится некоторая сумма денег. При покупках товаров и получении услуг их стоимости списываются с суммы, хранящейся на карточке, вне связи со счетом, хранящемся в основной базе данных системы.

Как кредитная, так и дебетовая карточки могут быть также корпоративными. Корпоративные карточки предоставляются компанией своим сотрудникам для оплаты командировочных или других служебных расходов. Корпоративные карточки компании связаны с каким-либо одним ее счетом. Карточки могут иметь разделенный и неразделенный лимиты. В первом случае каждому из держателей корпоративных карт устанавливается индивидуальный лимит. Второй вариант больше подходит небольшим компаниям и не предполагает разграничение лимита. Корпоративные карточки позволяют компании детально отслеживать служебные расходы сотрудников.

Семейные карточки в определенном смысле аналогичны корпоративным — право произведения платежей в рамках установленного лимита предоставляется членам семьи держателя карточки. При этом дополнительным пользователям предоставляются отдельные персонализированные карточки.

2. Особенности российского и зарубежного рынка пластиковых карт

Сейчас в России происходит становление «индустрии» пластиковых карточек. Во всем мире в сферу обращения пластиковых карточек вовлечены миллионы торговых, гостиничных предприятий и предприятий разнообразнейших услуг; число пользователей таких карточек приближается к 500 миллионам. С карточками работают почти все банки развитых и развивающихся стран. Анализ развития этой «индустрии» показывает, что наиболее успешно развиваются банковские пластиковые карточки. И это понятно, ибо сама по себе карточка является платежным инструментом, увенчивающим систему, в основании которой находятся расчетно-платежные отношения, т.е. безналичные расчеты, осуществляемые на современной технической и технологической базе. Немаловажную роль играет и ресурсная база банков, позволяющая постоянно развивать и совершенствовать технологическую и техническую базу. Это, в свою очередь, дает возможность банкам постоянно совершенствовать и расширять круг услуг, предоставляемых своим клиентам.

Как известно, доминирующими расчетно-платежными системами стали «Европей», «ВИЗА» и «Америкой Экспресс», являющиеся транснациональными корпорациями. Платежные инструменты этих систем используются во многих странах мира — и во внутреннем, и во внешнем платежном обороте.

Основная проблема в РФ — это уменьшение объемов налично-денежного обращения за счет разных форм и методов безналичных расчетов и его защиты. Сделать это можно, создав специализированную систему расчетно-платежных отношений, интегрированную в западноевропейскую расчетно-платежную систему. В рамках международных систем российские банки могут использовать международные платежные инструменты; эти же платежные инструменты в рублях могут использоваться во внутреннем платежном обороте, что, кстати, уже активно используют ведущие российские коммерческие банки. Это может стать существенным техническим элементом практической реализации полной конвертабельности российского рубля.

Остается сложный вопрос относительно перехода к чиповым карточкам (то есть снабженным микропроцессорами). Бесспорно, «чиповая технология» имеет будущее, а главное — позволяет резко расширить круг пользователей пластиковых карточек (поскольку на карте будут зафиксированы предварительно внесенные деньги), не прибегать к авторизации в разных режимах.

Прорыв большого объема пластиковых карт в расчетно-платежный оборот не означает, что другие платежные инструменты стали иметь второстепенное значение.

Основной формой платежа у нас пока остаются наличные деньги. Налично-денежное обращение порождает огромные издержки, связанные с печатанием бумажных денег, чеканкой монет, их выпуском в обращение, обработкой, перевозкой и хранением. Сократить налично-денежное обращение, снизить издержки, связанные с обслуживанием розничного расчетно-платежного оборота, можно лишь при использовании разнообразных методов платежей в этом обороте. Это, прежде всего, предуведомленные платежи, дебетовые и кредитовые карточки, кредитные чеки (в частности «Еврочеккард»), банковские и дорожные чеки. При этом всегда нужно четко представлять, какое пространство может эффективно заполнять то или иное платежное средство. Система предуведомленных платежей, как и пластиковые карточки, связана с кругооборотом личных доходов. Она состоит в том, что банк автоматически зачисляет на текущий счет клиента или списывает с него суммы по заранее заключенному договору.

Пластиковые карты эффективны в своем большом пространстве, где можно в удобное для пользователя время и в удобном месте получать товары и услуги по предъявлении этих карт. В этом же пространстве обращается «Еврочеккард»[5] .

Сейчас контрольная карта может работать как платежная (дебетовая) карта, а там, где нет соответствующих терминальных устройств, выписывается чек и пластиковая карта используется как контрольная.

В этом же пространстве используются и дорожные чеки. Этот платежный инструмент не утратил своей востребованности со стороны клиентуры банков. Он персонифицирован (персонификация удостоверяется образцом подписи клиента в момент продажи чеков). В случае утраты или хищения чеков соответствующая сумма может быть возмещена при соблюдении правил пользования чеками. Эти чеки удобны там, где лимиты пластиковых карточек не позволяют осуществить крупную покупку товаров или услуг.

Свое пространство занимает и банковский чек. Это платежное средство в основном используется в межбанковском обороте при наличии договоренности между банками, зафиксированной в соглашении о корреспондентских отношениях. Оно очень удобно при транспортировке и получении крупных сумм денег в других городах, странах.

В этом же пространстве может использоваться другой платежный инструмент, когда необходимо производить регулярные платежи в больших суммах в определенные сроки организациям и гражданам, находящимся в других городах и странах. Это — безотзывный револьверный денежный аккредитив. Этот платежный инструмент, как и банковский чек, является элементом корреспондентского соглашения с определенным банком.

Комбинация платежных инструментов, эффективно действующих в разных пространствах, позволяет банкам предоставлять своим клиентам более удобные и дешевые услуги.

Большая проблема создания «индустрии» пластиковых карточек обеспечение ее дорогостоящим технологическим оборудованием, закупаемым в развитых странах. Создавать это оборудование в России по стандартам «ВИЗА» и «Европой» было бы дешевле для российских потребителей. Для этих целей необходима инвестиционная компания с участием западных банков и фирм для выбора из многочисленных конверсионных предприятий тех, которые могли бы изготовить соответствующее оборудование и средства связи. Рынок для реализации в России такого оборудования обеспечен на долгие годы вперед.

Прибыль как конечная цель маркетинга, первоочередная ориентация на потребности клиента; постановка управленческих задач и планирование конкретных мероприятий по достижению намеченных целей.

В области маркетинга карточных продуктов перед руководством банка стоят следующие задачи:

— привлечение новых карточных счетов;

— расширение сети торговых точек, принимающих карточки банка;

— кооперация с другими эмитентами карточек для разработки общих правил операций и предотвращения подделок и мошенничества;

— разработка дополнительных услуг для привлечения к своим карточным программам новых участников;

— отбор кредитоспособных владельцев карточек для продажи им других банковских продуктов.

Среди этих задач особое место занимает проблема привлечения новых клиентов и открытия им карточных счетов. На заре карточного бизнеса банки прибегали к массовой рассылке карточек без предварительного изучения финансового положения адресата. Эта практика привела к крупным потерям. В результате банки начали серьезно относиться к маркетингу карточек и прибегли к детальному изучению рынка персональных финансовых услуг.

Рост применения карточек и насыщение рынка привели к сокращению притока новых клиентов. Соответственно резко повысились издержки по поиску и привлечению картовладельцев.

Банки по разным причинам теряют ежегодно от 9 до 15 % карточных счетов (непогашение долга, смерть владельца, уход из банка и т.д.). Поэтому требуется ежегодное привлечение 12 — 15 % новых счетов. Отсюда роль маркетинга как средства расширения клиентской базы.

Маркетинг должен также стимулировать активность владельцев карточек. Операции с карточками убыточны, если по карточному счету совершается одна- две операции в месяц.

Работа маркетинговых служб банка направлена на то, чтобы выявить целевые рынки для различных финансовых продуктов, (услуг).

Целевым рынком называется группа клиентов, подходящая для продажи им определенного вида товаров или услуг.

Поиск целевого рынка связан с сегментацией, то есть выделением однородных групп клиентов, на которых ориентирована маркетинговая программа. Сегментация может основываться на дифференциации клиентов или финансовых продуктов. В сфере банковского маркетинга более удобна клиентская сегментация, так как операции различных банков лишь в незначительной степени отличаются друг от друга. Финансовые нововведения быстро распространяются и перенимаются разными банковскими учреждениями.

Поэтому в основу банковских маркетинговых программ кладется принцип сегментации клиентов по ряду персональных характеристик. Обычно учитываются такие факторы, как возраст, занятие, местожительство, социально-экономический статус. Возраст особенно важен для банкиров, так как они стараются, как можно раньше приобщить клиента к банковскому обслуживанию и «привязать» его к себе на длительный период. Занятие клиента в значительной степени определяет уровень его доходов и образ жизни. Местожительство «привязывает» клиента к определенному отделению банка.

Что касается «социально-экономического статуса», то его неохотно используют для сегментации в силу неопределенности и размытости этого понятия.

В банковском маркетинге важную роль занимает подход к оценке клиентов с позиций жизненного цикла. Этот подход позволяет выделить несколько этапов на протяжении жизни человека, для каждого из которых характерны определенные финансовые потребности и средства для их удовлетворения.

Банк может достаточно легко осуществить сегментацию клиентов по возрастным категориям, так как при открытии банковского счета с ними проводится беседа и заполняется карта, содержащая подробные сведения об их возрасте, уровне образования и т.д. Имея статистическое распределение клиентуры по выбранным параметрам, можно затем «привязать» определенные виды банковских продуктов к возрастным категориям.

Вместе с тем необходимо еще раз подчеркнуть, что сегментация по возрасту и стадиям жизненного цикла носит слишком общий характер. В каждой возрастной группе потребности, вкусы и возможности в отношении банковского обслуживания могут существенно различаться в зависимости от ряда других факторов — дохода, образования, семейного положения, профессионального статуса и т.д.

Так, например, в связи с вступлением ООО КБ «ЭРГОБАНК» в международную платежную систему MasterCard под спонсорством Ассоциации российских членов Европей (лицензия от 17.05.2010 г. на осуществление эмиссионной и эквайринговой деятельности) предлагаем Вам услуги по выпуску и обслуживанию расчетных (дебетовых) банковских карт MasterCard. Карты MasterCard, эмитируемые ООО КБ «ЭРГОБАНК», являются надежным средством платежа, гарантированным современными системами автоматизации и качественным сервисным обслуживанием.

ООО КБ «ЭРГОБАНК» предлагает расчетные (дебетовые) карты MasterCard Gold, Standard и Maestro со сроком действия 2 года. Каждый владелец карты имеет возможность открыть дополнительные пластиковые карты, прикрепленные к своему счету.

Карты Maestro являются расчетными (дебетовыми) картами с доступом к денежным средствам, находящимся на текущем личном счете владельца счета. Это карты для электронных расчетов, работающих в режиме on-line («режиме реального времени»).

Для представительских целей, получения более широкого спектра услуг (например, аренды автомобиля, бронирования номера в гостинице и др.) мы предлагаем карты MasterCard Gold и MasterCard Standard. Отличительное преимущество данных карт в возможности более широкого применения не только в банкоматах и в тех сервисных точках, где установлены электронные терминалы, но и там, где есть только механические устройства для приема карт (импринтеры). Для владельцев MasterCard Gold предусмотрена бесплатная услуга SMS-информирования.

Все безналичные расчеты по операциям оплаты товаров и услуг в торгово-сервисных предприятиях России и по всему миру осуществляются без взимания комиссии.

Операции по снятию наличных денежных средств в банкоматах и ПВН ООО КБ «ЭРГОБАНК» для клиентов- держателей карт ООО КБ «ЭРГОБАНК» осуществляются без взимания комиссии.

В Альфа-Банке, не менее известно банке, в 2009 году на базе Управления пластиковых карт был создан Центр электронного бизнеса, в сферу деятельности которого входят вопросы развития бизнеса пластиковых карт и электронной коммерции. Банк начал активно внедрять проекты на основе интернет-технологий.

Деятельность Альфа-Банка на карточном рынке в 2009 году можно охарактеризовать значительным ростом его доли по таким показателям как количество действующих международных пластиковых карт категорий Pay Later (оценка доли рынка — 9%), оборот по эмитированным картам (15%), остатки на пластиковых картах (13%), количество торговых точек (12%), обороты по эквайрингу (14%). Это позволило банку занять по этим показателям 2-е место на российском рынке пластиковых карт.

В 2010 году банк планирует дальнейшее увеличение доли рынка по основным показателям электронного бизнеса: остаткам на картах, эквайринговому обороту; по услугам «электронного банка» и обслуживания электронной коммерции.

Готовится к запуску автоматический Сервис-центр для обслуживания владельцев пластиковых карт, который позволит клиентам получать в автоматическом режиме информацию по остаткам на карточных счетах, о тарифах и услугах Альфа-Банка по пластиковым картам; также посредством Сервис-центра банк сможет осуществлять техническую поддержку торгово-сервисных предприятий.

Ведутся работы по внедрению системы интернет-банк для проведения финансовых операций с пластиковыми картами через интернет: получение остатков и выписок, проведение переводов и платежей.

Для соответствия продуктов и услуг банка международным стандартам безопасности электронных платежей банк планирует начать в 2010 году эмиссию SET-сертификатов для физических лиц и интернет-эквайринг с использованием протокола SET для торгово-сервисных предприятий.

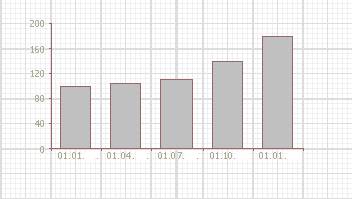

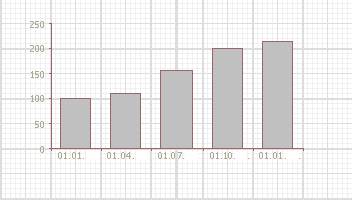

Выпустив к концу 2009 года более 100 тысяч карт, Альфа-Банк по этому показателю входит в тройку ведущих российских банков. Количество эмитированных банком карт ежеквартально увеличивалось в среднем на 15%. Сумма остатков на карточных счетах росла в среднем на 20% за квартал. В IV квартале 2009 года остатки по счетам владельцев карт Альфа-Банка достигли 50 млн долларов. Прибыль от операций с пластиковыми картами по сравнению с 2008 годом выросла на 205%.

Рисунок 1. Количество действующих карт Альфа-Банка (декабрь 2009 = 100%)

Рисунок 2. Остатки на карточных счетах (декабрь 2009 = 100%)

В течение года банком был реализован ряд зарплатных проектов, из которых самыми крупными стали проекты с компаниями ОАО «ТНК-Нижневартовск», ООО «ИКЕА МОСТ», ОАО «Тюменская нефтяная компания» и предприятия, входящие в холдинг, ОАО «Нижневартовскнефтегаз», ГУП «Ангарский электрохимический комбинат» и др.

В 2009 году значительно расширилась программа «Visa-Альфамобиль», к проекту подключились новые компании, действующие на рынке автоуслуг. Новым направлением программы стало предоставление скидок на бензин. Все владельцы карт Visa-Альфамобиль теперь бесплатно получают микропроцессорные карты, позволяющие приобретать бензин на АЗС Тюменской нефтяной компании с 3%-ной скидкой. Альфа-Банку — единственному из российских банков — была присуждена национальная премия в области эффективного маркетинга и рекламы «Брэнд года — 2009» за разработку и продвижение программы Visa-Альфамобиль.

В 2009 году Альфа-Банк планирует выступить спонсором ряда российских банков по вступлению в качестве ассоциированных членов в международные платежные системы.

Следующий рассматриваемый банк – это ООО «ЕВРОКОМБАНК». Он является членом международной платежной системы MasterCard International, поэтому карты принимаются для оплаты товаров и услуг более чем в 20 миллионах предприятий торговли и сервиса, а также для снятия наличных средств в банкоматах во всем мире, где Вы видите логотип MasterCard.

Компании-участники дисконтной программы предоставляют владельцам пластиковых карт Банка возможность получения скидок в магазинах, ресторанах, салонах мебели и связи, медицинских центрах и туристических агентствах Москвы. Список компаний-участников программы постоянно расширяется. С пластиковыми картами ООО «ЕВРОКОМБАНК» перед Вами открывается новый мир, в котором делать покупки не только приятно, но удобно и выгодно!

ООО «ЕВРОКОМБАНК» выпускает 4 вида пластиковых карт:

1) Cirrus/Maestro

Электронные карты Cirrus/Maestro позволяют своим владельцам за считанные секунды оплатить покупку или получить наличные. Достоинства карты: низкая стоимость, отсутствие неснижаемого остатка, отсутствие обязательного первоначального взноса, доступность (их могут приобрести даже дети, достигшие 14 лет), надежность (операции проводятся с обязательной авторизацией (проверкой карты), что обеспечивает сохранность Ваших средств даже в случае утери карты.

2) Standard

Классические карты MasterCard Standard принимаются к оплате всех без исключения торговых точках платежных систем, что сделало их распространенными и популярными картами. Карты этой категории предосталяются собой оптимальное сочетание стоимости и набора предоставляемых услуг. Во время путешествия вам будет значительно легче забронировать номер в отеле или взять напрокат автомобиль.

3) Gold

Это не просто платежный инструмент, это символ Вашей кредитоспособности и престижа. Держаель этой карты во всем мире обслуживается по категории VIP и пользуется многочисленными льготами.

4) World Signia

Карта WorldSignia занимает высшую ступень в иерархии эксклюзивных банковских карт международной пластиковой системы MasterCard International и сочетает в себе комфорт, престиж и исключительную индивидуальность. Держателям карт WorldSignia предоставляется уникальный пакет сервисных услуг и привилегий.

Внедрение банковских карточек в качестве одного из основных средств безналичных расчетов является важнейшей задачей «технологической революции» банковской деятельности. Это средство расчетов, обладая множеством несомненных достоинств, предоставляет как владельцам карт, так и кредитным организациям, занимающимся их выпуском и обслуживанием, массу преимуществ Для кредитных организаций — повышение конкурентоспособности и престижа, наличие гарантий платежа, снижение издержек на изготовление, учет и обработку бумажно-денежной массы, минимальные временные затраты и экономия живого труда.

Пластиковые деньги придуманы для того, чтобы реальные деньги оставались в распоряжении банков и приносили им максимальную прибыль через инвестиционные и кредитные программы. Обыкновенный держатель пластиковой карточки и не догадывается о том, какие прибыли (пока за рубежом) имеют банки, используя его средства в своей ресурсной базе. По оценкам специалистов, на руках у населения нашей страны находится 35 миллиардов долларов и десятки триллионов наличных рублей, которые просто изъяты из обращения. Для любого коммерческого банка представляет большой интерес привлечь эти средства в свои инвестиционные и кредитные потоки.

Иными словами, сконцентрировать основную массу денежных потоков, и направить их через банки, можно только при одном условии: резком увеличении объемов безналичных расчетов, как при выплате заработной платы, так и при совершении населением основной массы платежей.

При наличии разветвленной инфраструктуры приема платежей, круг возможных операций с картами можно описать следующим образом:

– Зарплатные проекты,

– Корпоративные дебетовые карты для платежей по мелким хозяйственным операциям,

– «Бензиновые» карты для оплаты ГСМ частными лицами и организациями,

– Карты для обслуживания межрегиональных денежных потоков (в интересах частных лиц, оптовых торговцев и их дилеров, мелких предпринимателей),

– «Клубные», магазинные и т. п. карты.

– карты обслуживающие коммунальные платежи, и др.

Все банки стремятся к внедрению зарплатных проектов, когда целое предприятие переходит на начисление заработной платы персоналу через пластиковые карты какого-либо банка.

По оценкам 90-95 % выданных карт являются зарплатными. Это, как правило, дебетовые карты типа Cirrus/Мaestro или Viza Electron, не допускающие овердрафта. По утверждениям представителей банков, в последнее время доходы кредитных организаций от операций с одной дебетовой картой приближаются к доходам от транзакций с кредитной картой типа Viza Classic или Eurocard/MasterCard Mass. Это говорит о том, что зарплатные проекты можно рассматривать как дополнительный источник прибыли для банка[6].

В этом случае предприятие рассматривается как корпоративный клиент, заключивший с банком договор, в соответствии с которым банк открывает ему текущий или расчетный счет. Каждому сотруднику, на льготных условиях, по отдельному договору банк открывает карточные счета и выдает карточки[7], на которые предприятие ежемесячно перечисляет заработную плату. На личный карт-счет можно зачислять также гонорары, ссуды, страховые суммы, выплаты по договорам, отпускные, командировочные. Клиент может, через кассу банка, на свой карт-счет внести наличными любую сумму. В регионах при реализации зарплатных проектов, как правило, отдается предпочтение российским системам. Если клиент часто ездит за границу, то к этому счету можно изготовить и международную карту, но уже по полному тарифу.

Для предприятия выгода состоит в том, что облегчается работа бухгалтерии, нет необходимости оборудовать кассы, содержать кассиров, снижаются расходы, связанные с доставкой, хранением, пересчетом, депонированием и выдачей заработной платы персоналу, исключаются задержки выплаты заработной платы, связанные с дефицитом наличности, снижаются пиковые нагрузки в дни выдачи заработной платы.

Для сотрудников снижается социальная напряженность по поводу всевозможных задержек выдачи заработной платы. Работник предприятия имеет возможность получать ее круглосуточно и в выходные дни, и находясь в командировке или отпуске, а также может оплатить без взимания комиссии товары и услуги в предприятиях торговли и сервиса, принимающих банковские карты к оплате.

Банк получает дополнительные ресурсы в виде остатков на карточных счетах и комиссии от операций с эмитированными картами.

Организация ежемесячно предоставляет в банк сводную ведомость, как на бумаге, так и в электронном виде. В этой ведомости указываются: фамилия, имя, отчество каждого сотрудника, его личный табельный номер, номер его счета в банке, сумма средств, которая ему предназначена по этому счету. На основании сводной ведомости банк производит перечисления средств с расчетного счета предприятия на личные счета сотрудников. Ежемесячно предприятие предоставляет список выбывших и принятых на работу сотрудников[8].

Однако реализация зарплатных проектов начинает сталкиваться с тем, что все основные крупные корпоративные клиенты уже разобраны и, что свободное пространство на рынке год от года сужается.

Только развитие инфраструктуры создаст предпосылки дальнейшего развития на рынке. Банкам можно рекомендовать установить банкоматы на территории предприятий с достаточно большой численностью работающих либо вблизи открыть свое отделение, также рекомендуется установить электронные терминалы в ближайших магазинах, рассмотреть возможность перечисления денег работниками за содержание детей в ведомственных дошкольных учреждениях, рассчитываться за обеды в заводских столовых, вносить квартплату, оплачивать путевки и т. д. По выходе на пенсию работники продолжают пользоваться пластиковыми картами, но на карт-счет перечисляются уже пенсии и пособия. Банк, взявший на себя обслуживание собеса, ведет личные счета пенсионеров. Аналогичная работа проводится в вузах и развиваются студенческие проекты.

В странах с развитой инфраструктурой платежных систем на магнитных карточках ожидается постепенное внедрение новых технологий и их интеграция с существующими. Возможно, что в некоторых регионах земного шара произойдет «перескок» через какие-то этапы развития традиционных систем сразу к смарт-технологии.

Система SmartOfficer характеризуется следующими основными свойствами:

— высоким уровнем защищенности системы разделения доступа к информации на основе широкого набора привилегий пользователей и программно-аппаратной защиты информации;

— возможностью интеграции в единую информационную систему и ранее разработанные информационные системы предприятия или организации, что достигается благодаря использованию совместимых программных и аппаратных средств, а также унифицированных проектных решений;

— расширяемостью за счет модульной архитектуры с запасом прочности и стандартных протоколов;

— масштабируемостью, возможностью наращивания программно- аппаратных ресурсов благодаря рациональному выбору аппаратной платформы и операционной среды;

— устойчивостью, гибкостью и адаптируемостью системы к изменению внешних условий, обеспечивающими снижение затрат на модернизацию и сопровождение.

Существующие международные стандарты ISO уже подтверждены спецификацией EMV. Кодировка магнитной полосы и протоколы обмена данными между микросхемой карточки и устройствами чтения/записи также стандартизованы. В банковском деле это — асинхронные протоколы Т=0, Т=1, Т=14. Следовательно, речь, даже в ближайшей перспективе, может идти только о полноценных смарт-карточках. В утвержденном стандарте ISO 7816/4 и полу утвержденном стандарте EMV предусмотрены необходимый набор команд (среди которых следует выделить встроенные финансовые функции и команды шифрования) и поддержка каталогов, часть которых отнесена к международным платежным системам, а часть к локальным приложениям.

Банковскую платежную карточку ближайшего будущего будут характеризовать следующие особенности:

* пластик PVC (поливинилхлорид) или более совершенный;

* магнитная полоса;

* микропроцессор;

* встроенный алгоритм шифрования;

* система команд, удовлетворяющая стандартам ISO и EMV.

В России мы надеемся на интеграционные процессы: объединение и взаимопроникновение различных систем. Некоторой предпосылкой для этого является работа над национальным стандартом, которая началась под эгидой Центрального банка РФ и в которой участвуют представители крупнейших эмитентов пластиковых карточек и фирм --поставщиков технологий. Готовящиеся документы, на наш взгляд, должны регламентировать виды и типы карточек, предназначенных для использования в качестве платежного средства в России и отдельных ее регионах. При этом необходимо, с одной стороны, установить некоторые общие для всех банков и финансовых институтов правила «игры», а с другой стороны, не возвести административных препон на пути возникновения и свободной конкуренции различных платежных систем, не забывая при этом об окружающем нас мире в лице крупнейших международных платежных систем — Visa, Europay и др.

1. Гражданский кодекс Российской Федерации. Части первая и вторая (с алфавитно-предметным указателем). — М.: Издательская группа ИНФРА-М-НОРМА, 2002.

2. Положение ЦБ РФ «О порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемых с их использованием» от 09.04.1998 № 23-П (ред. 29.11. 2000 № 854-У).

3. Проект Федерального закона «Об использовании банковских карт в Российской Федерации» // Банки и технологии, 1998, № 3, с. 26-33.

4. Федеральный Закон «О банках и банковской деятельности» от 02.12.1990 № 395-1 (ред. 08.07.1999 № 136-ФЗ).

5. Федеральный Закон «О Центральном Банке Российской Федерации (Банке России)» от 02.12.1990 № 394-1 (в последней редакции ФЗ от 08.07.99. № 139 — ФЗ).

6. Банковское дело: Учебник / Под ред. д-ра экон. наук, проф. | Г.Г. Коробовой. — М.: Юристъ, 2002. — 751 с.

7. Банковское дело: Учебник / Под ред. О.И.Лаврушина. — М.: Финансы и статистика, 2002.

8. Банковские электронные услуги: Учебное пособие для вузов, под ред. Рудакова О.С — М.: Банки и биржи, ЮНИТИ, 2000. — 261 с (с. 74,83,85,86,90,103).

9. Корпоративные пластиковые карточки: Учебное пособие, под ред.Макарова Г.Л. — М.: Финстатинформ, 1998. — 37 с. (с. 8-9)

10. Пластиковые карточки. Англо-русский толковый словарь терминов международной практики безналичных расчетов на основе пластиковых карточек./ Н.В.Бабинова, А.И.Гризов, М.С.Сидоренко; Под общей редакцией А.И.Гризова. — М.: АОЗТ «Рекон», 1999.

11. Пластиковые карты. 2-е издание, переработанное и дополненное. Сост. А.А.Андреев. — М.: Концерн «Банковский Деловой Центр», 2003. — 312 с.: 20 с, (с. 24-25 170).

12. Пластиковые карточки в России. Сборник. Сост. А.А.Андреев, А.Г.Морозов, Д.А.Равкин. — М.: БАНКЦЕНТР, 2002. — 256 с (с. 72).

13. Учет и операционная техника в банках: Учебное пособие для вузов, под ред. Немчинов В.К. — М.: Банки и биржи, ЮНИТИ, 2003. — 312 с (с. 116-117).

14. Витвицкая Т.Р… «Электронные деньги в России» /Экономика и жизнь, №10/2002.

15. Воронин А.К… «Новые банковские продукты на основе карт» / Расчеты и операционная работа в КБ, № 2/2008.

16. Ермолаев Е.В… «Карточный бизнес: итоги и тенденции» / Расчеты и операционная работа в КБ, № 6/2009.

17. Иванов Н.В… «Операционная работа с картами» / Расчеты и операционная работа в КБ №1/2009.

18. «История банкоматов. И история с банкоматами» / Время сбережений №6/2009

19. «Рынок внутренних пластиковых карт» / Банковские системы и оборудование, № 7/2009

[1] Федеральный Закон «О банках и банковской деятельности» от 02.12.1990 № 395-1 (ред. 08.07.1999 № 136-ФЗ).

[2] Пластиковые карточки в России. Сборник. Сост. А.А.Андреев, А.Г.Морозов, Д.А.Равкин. — М.: БАНКЦЕНТР, 2002. — 256 с (с. 72).

[3] Витвицкая Т.Р… «Электронные деньги в России» /Экономика и жизнь, №10/2002.

[4] Воронин А.К… «Новые банковские продукты на основе карт» / Расчеты и операционная работа в КБ, № 2/2008.

[5] Ермолаев Е.В… «Карточный бизнес: итоги и тенденции» / Расчеты и операционная работа в КБ, № 6/2009.

[6] Клепиков А. «Пластиковое» перенасыщение // Эксперт. Северо-Запад, 2000, № 20(27), с. 32-35.

[7] Приложение № 5: «Заявление на получение пластиковой карты».

[8] Макарова Г.Л. Корпоративные пластиковые карточки: Учебное пособие. — М.: Финстатинформ, 1998. — 37 с. (с. 8-9)