Курсовая работа: Анализ финансово-хозяйственной деятельности ОАО Иркутскэнерго

Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«САМАРСКИЙ ГОСУДАРСТВЕННЫЙ АЭРОКОСМИЧЕСКИЙ УНИВЕРСИТЕТ имени академика С.П. КОРОЛЕВА» (СГАУ)

Факультет заочного обучения

Кафедра экономики

Курсовая работа

по курсу «Экономический анализ»

на тему:

«Анализ финансово-хозяйственной деятельности ОАО «Иркутскэнерго»

Вариант № 3

Выполнил: студент группы 9935

Мальцев Алексей Иванович

Преподаватель: Морозова Светлана Анатольевна

Самара, 2010

СОДЕРЖАНИЕ

1. Общие данные о компании……………………………………………………3

2 Анализ финансово-хозяйственной деятельности………………………….. ...6

2.1 Анализ бухгалтерского баланса предприятия…..………………………………………………...………………… 7

2.1.1 Оценка динамики и структура актива баланса...………………………….7

2.1.2 Оценка динамики и структуры пассива баланса...………………………10

2.2 Анализ ликвидности и платежеспособности предприятия……………….13

2.3 Анализ финансовой устойчивости предприятия…..………………………23

2.4 Оценка деловой активности предприятия………………….………………31

2.5 Анализ рентабельности предприятия………………………………………40

Выводы………..………………………………………………………………….46

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ……………………....……4 7

ПРИЛОЖЕНИЕ А……………………………………………………………….48

ПРИЛОЖЕНИЕ Б………………………………………………………………..53

ПРИЛОЖЕНИЕ В………………………………………………………………..58

ПРИЛОЖЕНИЕ Г………………………………………………………………..61

1 Общие данные о компании

Создание в Приангарье одной из крупнейших энергосистем России было предопределено богатейшим ресурсно-сырьевым потенциалом. Схема комплексного использования единственной вытекающей из озера Байкал реки Ангары была предложена в тридцатых годах ХХ века и предполагала строительство нескольких гидроэлектростанций.

Мощные ангарские гидроэлектростанции обеспечили формирование Иркутской энергосистемы в ее современном виде. Бьефы Иркутской, Братской, Усть-Илимской ГЭС образуют ступенчатый каскад от Байкала до Енисея.

Иркутское акционерное общество энергетики и электрификации было учреждено в соответствии с указом президента Российской Федерации от 1 июля 1992 года N 721 «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества». 40 процентов акций ОАО «Иркутскэнерго» принадлежит государству.

Сегодня высокоэффективная энергетическая база «Иркутскэнерго» включает в себя объекты гидро- и теплоэнергетики: 3 гидроэлектростанции, 9 теплоэлектростанций, электрические сети (в том числе системообразующие сети напряжением 500 кВ), тепловые сети.

Иркутская энергосистема является избыточной. По мощности и объемам производства энергосистема способна выработать более 70 млрд кВтч электрической и до 46 млн Гкал тепловой энергии. Установленная мощность Иркутской энергосистемы — 12,9 тыс МВт. Основой бизнеса компании является ГЭС-генерация, обеспечивающая более 80% производства электроэнергии.

ОАО «Иркутскэнерго» — одна из крупнейших в стране. По итогам 2004 года компания находится на третьем месте среди российских компаний по производству электроэнергии, на втором – по производству теплоэнергии. В Сибири ОАО «Иркутскэнерго» по производству электро- и теплоэнергии занимает первое место.

Менеджмент ОАО «Иркутскэнерго» ориентирован на дальнейшее совершенствование и повышение эффективности производства. Главными задачами повышения экономической деятельности Компании являются: построение эффективной системы управления издержками и обеспечение приемлемого уровня доходов, построение высокоэффективной системы бизнес-планирования по всей управленческой вертикали от центрального офиса компании до филиалов на основе современной информационной системы управления предприятием.

Реализация высокого потенциала Компании требует ее выхода на межрегиональный рынок, требует активного присутствия на федеральном рынке. ОАО «Иркутскэнерго» — одна из немногих в стране энергокомпаний, имеющая экспортный потенциал.

Важнейшим условием реализации поставленных задач является формирование благоприятной среды для привлечения инвестиций. Компания стремится к открытым отношениям со своими акционерами, инвесторами, кредиторами.

ОАО «Иркутскэнерго» соблюдает российские и международные стандарты защиты прав акционеров и инвесторов, финансовой прозрачности и раскрытия информации

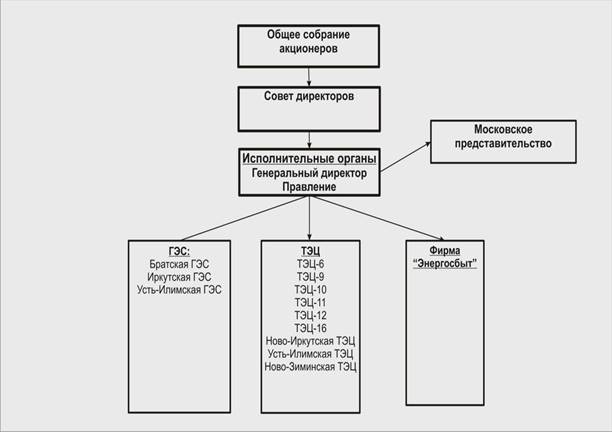

Структура Иркутскэнерго состоит из филиалов, осуществляющих производство электроэнергии, и компаний, производящих дополнительные услуги (инжиниринг, ремонт, телекоммуникации, торговые и охранные фирмы), структура представлена на рисунке 1.

Рисунок 1 – Структура ОАО «Иркутскэнерго»

2 Анализ финансово-хозяйственной деятельности

Структура анализа финансово-хозяйственной деятельности предприятия состоит из оценки пяти основных блок-параметров (рисунок 2).

Проанализируем финансово-хозяйственную деятельность ОАО «Иркутскэнерго» для определения настоящего положения, выявления проблем и дальнейшего нахождения способов улучшения финансового состояния, также организации эффективного управления компанией.

Важнейшим средством представления информации, характеризующей финансово-хозяйственную деятельность предприятия, являются финансовые отчеты, которые представлены Бухгалтерским балансом и Отчетом о прибыли и убытках (Приложения А, Б, В и Г). Бухгалтерский баланс – это информация о финансовом положении хозяйствующей единицы на определенный момент времени, отражающая стоимость имущества предприятия и стоимость источников финансирования. Отчет о прибыли и убытках призван отражать доходы и затраты предприятия на определенный момент времени.

Проведем анализ финансово-хозяйственной деятельности на основе четырех балансов и отчетах о прибылях и убытках на период с 2004 по 2007гг.

Рисунок 2 – Структура анализа финансово-хозяйственной деятельности

2.1 Анализ бухгалтерского баланса предприятия.

Цель анализа бухгалтерского баланса – охарактеризовать структуру и динамику изменения имущества компании и источников его финансирования.

2.1.1 Оценка динамики и структура актива баланса.

Анализ имущества компании показал, что за период с 2004 по 2007 гг. произошло увеличение стоимости активов предприятия на 10 012 520 тыс. руб. (рисунок 3).

Увеличение стоимости имущества в период с 2004 по 2007 гг. сопровождается внутренними изменениями в активе: внеоборотные активы увеличились на 12 330,251 млн.руб в то время как оборотные активы уменьшились на 2 317,731 млн.руб. Произошло увеличение удельного веса внеоборотных активов на 5,9% и уменьшение удельного веса оборотных активов на такой же процент соответственно. (рисунок 4).

Рисунок 3 – Динамика имущества предприятия

Рисунок 4 – Динамика структуры активов предприятия

В период с 2004 по 2007 гг. наблюдается увеличение стоимости внеоборотных активов (на 12 330,251 млн. руб.) за счет: в период с 2004-2005 гг. уменьшения стоимости основных средств (на 395,751 млн. руб.) и увеличения стоимости незавершенного строительства (на 613,388 млн. руб.) и увеличения стоимости долгосрочных финансовых вложений (на 776,911 млн. руб.). В этот период произошло снижение доли основных средств на 3,5% и увеличение доли долгосрочных финансовых вложений на 1,6% и незавершенного строительства 1,2%. В период с 2005 – 2007 гг. за счет уменьшения стоимости основных средств (на 14 413,609 млн. руб.) и увеличения стоимости незавершенного строительства (на 258,970 млн. руб.) и увеличения стоимости долгосрочных финансовых вложений (на 25 296,497 млн. руб.). В этот период резко изменилась доля основных средств, она снизилась на 42,3%, доля долгосрочных финансовых вложений возросла на 43% и доля незавершенного строительства снизилась на 0,3%. Такое изменение свидетельствует о крупных финансовых вложениях в дочерние компании за счет собственных основных средств (рисунок 5).

Рисунок 5 — Динамика структуры необоротных активов предприятия

Рисунок 5 — Динамика структуры необоротных активов предприятия

В период с 2004 по 2007 гг. произошло уменьшение оборотных активов предприятия. Стоимость оборотных средств уменьшилась на 2 317,731 млн. руб. В период с 2004 по 2005 гг. доля дебиторской задолженности уменьшилась на 8,2%, в то время как увеличились запасы на 3% и количество денежных средств на 2,9%. В период с 2005 по 2007 гг. доля дебиторской задолженность увеличилась на 22,9%, а денежные средства и вложения уменьшились на 20,8%, в то время как запасы и затраты возросли на 6,3%. Количество денежных средств за этот период уменьшилось на 1 577,578 млн. руб. (рисунок 6).

На основе общей оценки актива баланса в периоды с 2004 по 2007 гг. выявлено увеличение общего потенциала предприятия.

Рисунок 6 – Динамика структуры оборотных активов

2.1.2 Оценка динамики и структуры пассива баланса.

Для оценки имущественного потенциала предприятия проводится анализ динамики и структуры обязательств (пассива) баланса.

Рост пассива баланса за период с 2004 по 2007 гг. идет за счет увеличения как суммы собственных средств на 7 791,765 млн. руб., так и суммы заемных средств на 2 220,750 млн. руб. В данном периоде происходит незначительное изменение доли собственного капитала по отношению к заемному капиталу. Однако просматривается общая тенденция к уменьшению доли собственного капитала и увеличение доли заемного капитала (рисунок 7).

Рисунок 7 – Динамика пассивов

Проанализировав динамику структуры пассива (рисунок 8) можно определить, что в период с 2004 – 2007 гг. доля собственного капитала уменьшилась на 2,2%, как уменьшилась и доля долгосрочных обязательств на 0,4%, а доля краткосрочных обязательств увеличилась на 2,5%. Это указывает на увеличивающуюся зависимость от сторонних средств.

Рисунок 8 – Динамика структуры пассивов

Наибольшего внимания в пассивах заслуживает доля краткосрочных обязательств, в первую очередь кредиторской задолженности. Фактически она означает бесплатное пользование средствами кредиторов. В период с 2004 по 2005 гг. удельный вес кредиторской задолженности увеличился 3,2% и составил 80,9%, а в период с 2005 по 2007 гг. снизился на 16,3% и составил 26,3%. В результате снижения кредиторской задолженности растут краткосрочные кредиты и заемные средства. В период с 2004 по 2005 гг. их удельный вес уменьшился на 3,2% и оставил 18,4%. Однако с 2005 по 2007 гг. происходит увеличение краткосрочных кредитов на 16,9%, в результате чего их доля достигает значения 35,3% всех краткосрочных обязательств предприятия (рисунок 9).

Рисунок 9 – Динамика структуры краткосрочных обязательств

Основную часть статьи «Кредиторская задолженность» составляет задолженность поставщикам и подрядчикам, а также задолженность прочим кредиторам. В период с 2004 по 2007 гг. удельный вес задолженности поставщикам и подрядчикам увеличился на 31,1% и составил 66,4%. Это свидетельствует о финансовых затруднениях. В период с 2004 по 2007 гг. доля задолженности прочим кредиторам уменьшилась на 31,1% и составила 33,6% от всей суммы кредиторской задолженности (рисунок 10).

На основании проведенного анализа баланса за 2004-2007 гг. можно сделать вывод о стабильной работе предприятия в период с 2004 по 2007 гг.

Рисунок 10 – Динамика структуры кредиторской задолженности

2.2 Анализ ликвидности и платежеспособности предприятия.

В условиях массовой неплатежеспособности и применения ко многим предприятиям процедур банкротства (признание несостоятельности) объективная и точная оценка финансового состояния приобретает первостепенное значение. Главным критерием такой оценки являются показатели платежеспособности и степень ликвидности предприятия.

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера. Платежеспособность влияет на формы и условия коммерческих сделок, в том числе на возможность получения кредита.

Ликвидность предприятия определяется наличием у него ликвидных средств, к которым относятся наличные деньги, денежные средства на счетах в банках и легкореализуемые элементы оборотных ресурсов. Ликвидность отражает способность предприятия в любой момент совершать необходимые расходы.

Ликвидность и платежеспособность как экономические категории не тождественны, но на практике тесно связаны между собой. Ликвидность предприятия отражает платежеспособность по долговым обязательствам. Неспособность предприятия погасить свои долговые обязательства перед кредиторами и бюджетом приводит к его банкротству. Улучшение платежеспособности предприятия неразрывно связано с политикой управления оборотным капиталом, которая нацелена на минимизацию финансовых обязательств. Иными словами прибыль – долгосрочная цель, но в краткосрочном плане даже прибыльное предприятие может обанкротиться из-за отсутствия денежных средств. Для оценки платежеспособности и ликвидности могут быть использованы следующие приемы: анализ ликвидности баланса и расчет финансовых коэффициентов ликвидности.

Оценка ликвидности баланса. Главная задача оценки ликвидности баланса — определить величину покрытия обязательств предприятия по его активам, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Для проведения анализа актив и баланс группируются по следующим признакам: по степени убывания ликвидности (актив) и по степени срочности оплаты (пассив). Группировка статей актива и пассива для анализа ликвидности баланса приведена на рисунке 11.

Активы в зависимости от скорости превращения в денежные средства разделяют на следующие группы (рисунок 12).

Группировка пассивов происходит по степени срочности их возврата (рисунок 13).

Рисунок 11 — Группировка статей актива и пассива для анализа ликвидности баланса

Для определения степени ликвидности баланса группы активов и пассивов сопоставляются между собой. Условие абсолютной ликвидности баланса:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

Анализ ликвидности баланса проводится с помощью аналитической таблицы 1, по данным которой можно сделать вывод о том, что в период с 2004 по 2007 гг. балансы предприятия не соответствуют всем критериям абсолютной ликвидности.

Таблица 1 – Аналитическая таблица для проведения анализа ликвидности баланса, 2004-2007 гг.

| 2004 г. | 2005 г. | 2006 г. | 2007 г. | |

| Активы, млн. руб. | ||||

| А1 | 1370,484 | 1614,234 | 350,937 | 36,656 |

| А2 | 2180,474 | 2088,463 | 2050,613 | 2216,914 |

| А3 | 3821,005 | 3811,265 | 3121,781 | 2800,662 |

| А4 | 45184,467 | 46493,860 | 50559,757 | 57514,718 |

| Пассивы, млн. руб. | ||||

| П1 | 3048,232 | 3576,449 | 3640,217 | 4060,729 |

| П2 | 851,802 | 818,542 | 1048,818 | 2223,990 |

| П3 | 555,408 | 561,062 | 312,993 | 391,478 |

| П4 | 48100,988 | 49051,769 | 51081,060 | 55892,753 |

| Результаты | ||||

| А1≤П1 | А1≤П1 | А1≤П1 | А1≤П1 | |

| А2≥П2 | А2≥П2 | А2≥П2 | А2≤П2 | |

| А3≥П3 | А3≥П3 | А3≥П3 | А3≥П3 | |

| А4≤П4 | А4≤П4 | А4≤П4 | А4≥П4 |

Рисунок 12 — Классификация активов предприятия

Рисунок 13 — Классификация пассивов предприятия

Анализируя полученные результаты можно сказать, что балансы периоде с 2004 по 2007 гг. недостаточно ликвидны. В 2004-2007 гг. у предприятия существовал недостаток денежных средств. Это говорит о том, что предприятие не могло в ближайшее время ответить по своим обязательствам. Начиная с 2007 г. наблюдается отрицательная тенденция краткосрочной и постоянной платежеспособности.

Оценка абсолютных показателей ликвидности и платежеспособности. При изучении баланса следует обратить внимание на очень важный показатель – чистый оборотный капитал, или собственные оборотные средства (СОС). Это абсолютный показатель, с помощью которого также можно оценить ликвидность предприятия.

ЧОК = ОбА – КО,

где КО – краткосрочные обязательства (пассивы);

ОбА – оборотные активы.

Изменение уровня ликвидности определяется по изменению показателя чистого оборотного капитала. Он составляет величину, оставшуюся после погашения всех краткосрочных обязательств.

В период с 2004 по 2007 гг. происходит снижение чистого оборотного капитала на 4 678,035 млн. руб. (что говорит о том, что в данный период произошло снижение ликвидности предприятия) до отрицательного значения — 1 231,406 млн. руб. Отрицательное значения показателя свидетельствует о том, что финансирование чистого оборотного капитала осуществлялось в основном за счет заемных средств, что говорит о потере финансовой независимости предприятия (рисунок 14).

Рисунок 14 – Динамика чистого оборотного капитала

Оценка относительных показателей ликвидности и платежеспособности. Для качественной оценки ликвидности и платежеспособности предприятия кроме анализа ликвидности баланса необходим расчет коэффициентов ликвидности.

Цель расчета – оценить соотношение имеющихся активов, как предназначенных для непосредственной реализации, так и задействованных в техническом процессе, с целью их последующей реализации и возмещения вложенных средств и существующих обязательств, которые должны быть погашены предприятием в предстоящем периоде.

Расчет основывается на том, что виды оборотных средств обладают различной степенью ликвидности. Поэтому для оценки платежеспособности и ликвидности предприятия применяются показатели, которые различаются в зависимости от порядка включения их в расчет ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств.

Коэффициент текущей ликвидности (общего покрытия) дает общую оценку ликвидности предприятия, показывая сколько рублей оборотных средств (текущих активов) приходится на один рубль текущей краткосрочной задолженности (текущих обязательств).

где ДЗ – дебиторская задолженность;

АII – итог раздела II баланса (актив);

ПIV – итог раздела IV баланса (пассив).

В период с 2004 по 2007 гг. коэффициент текущей ликвидности уменьшился с 1,88 до 0,8. Это означает, что на один рубль текущей краткосрочной задолженности в 2007 г. приходится 0,8 рублей оборотных средств. Это говорит о том, что оборотных средств предприятия недостаточно, чтобы покрыть свои краткосрочные обязательства(рисунок 15).

Отрицательная тенденция за период 2004-2007 гг. указывает на ухудшение обеспеченности оборотными средствами.

Рисунок 15 – Коэффициент текущей ликвидности

Коэффициент быстрой ликвидности (промежуточного покрытия) характеризует способность компании выполнять текущие обязательства за счет активов средней степени ликвидности. Данный коэффициент по своему смысловому назначению аналогичен коэффициенту текущей ликвидности, однако исчисляется по более узкому кругу текущих активов, когда из расчетов исключена наименее ликвидная их часть – производственные запасы.

где З – запасы и затраты.

В период с 2004 по 2007 гг. значение коэффициента быстрой ликвидности уменьшилось на 0,55 и составило 0,36 (рисунок 16). Это говорит о низкой платежеспособности предприятия. Отрицательная тенденция за период с 2004 по 2007 гг. наблюдается вследствие снижения значения денежных средств и увеличения величины кредиторской задолженности, а также свидетельствует о том, что предприятие не может покрыть обязательства при помощи всех мобильных средств. Значение данного коэффициента в 2007 г. можно считать неудовлетворительным.

Рисунок 16 – Коэффициент быстрой ликвидности

Коэффициент абсолютной ликвидности характеризует возможность предприятия выполнять краткосрочные обязательства за счет свободных денежных средств. Данный коэффициент является наиболее жестким критерием ликвидности предприятия.

В период с 2004 по 2005 гг. коэффициент абсолютной ликвидности незначительно увеличился на 0,02 и был равен 0,37, что в пределах нормативного значения. Однако с 2005-2007 гг. замечается отрицательная тенденция, коэффициент абсолютной ликвидности уменьшился на 0,36 и составил 0,01 (рисунок 17).

Отрицательная динамика коэффициента абсолютной ликвидности свидетельствует о том, что на конец 2007 г. лишь 1% краткосрочных обязательств предприятия может быть немедленно погашено за счет денежных средств и краткосрочных финансовых вложений.

Рисунок 17 – Коэффициент абсолютной ликвидности

2.3 Анализ финансовой устойчивости предприятия.

Цель анализа финансовой устойчивости – оценить способность предприятия погашать свои обязательства и сохранять права владения предприятием в долгосрочной перспективе. Способность предприятия погашать обязательства в долгосрочной перспективе определяется соотношением собственных и заемных средств.

Одной из основных задач финансово-экономического состояния является исследование показателей, характеризующих финансовую устойчивость предприятия. Финансовая устойчивость предприятия характеризуется системой абсолютных и относительных показателей.

Абсолютные показатели финансовой устойчивости. В ходе производственной деятельности на предприятии идет постоянное формирование (пополнение) запасов товарно-материальных ценностей. Для этого используют как собственные оборотные средства, так и заемные (долгосрочные и краткосрочные кредиты и займы). Анализируя соответствие или несоответствие (излишек или недостаток) средств для формирования запасов и затрат, определяют абсолютные показатели финансовой устойчивости.

1. Излишек (+) или недостаток (-) собственных средств:

± СОС = СК – ВнеобА – З,

где СК – собственный капитал;

ВнеобА – внеоборотные активы.

2. Излишек (+) или недостаток (-) собственных оборотных средств и долгосрочных оборотных источников для формирования запасов и затрат:

± СОД = СОС + ДО – З = СК + ДО – ВнеобА – З,

где ДО – долгосрочные обязательства.

3. Излишек (+) или недостаток (-) общая величина основных источников средств для формирования запасов и затрат:

± ОбщОИС = СОД + КО – З = СК + ДО + КО – ВнеобА – З.

Показатели обеспеченности запасов и затрат источниками их формирования (± СОС; ± СОД; ± ОбщОИС) являются базой для классификации финансового положения предприятия по степени устойчивости.

Таблица 2 – Динамика показателей обеспеченности запасов и затрат источниками их формирования, 2004-2007 гг.

| Наименование показателя | 2004 г. | 2005 г. | 2006 г. | 2007 г. |

| ± СОС | 846 020 | 50 617 | -1 317 830 | -3 200 857 |

| ± СОД | 1 376 128 | 588 540 | -1 006 072 | -2 810 298 |

| ± ОбщОИС | 2 223 828 | 1 402 340 | 37 335 | — 588 660 |

При определении типа финансовой устойчивости используется трехкомпонентный показатель типа финансовой ситуации:

![]() ,

,

где x1 = ± СОС; x2 = ± СОД; x3 = ± ОбщОИС.

Функция S (x) определяется следующим образом:

![]()

Таблица 3 – Определение типа финансовой устойчивости

| Год | Трехмерный показатель | Тип финансовой устойчивости | Используемые Источники Покрытия Затрат | Краткая Характеристика |

| 1 | 2 | 3 | 4 | 5 |

| 2004 | Абсолютная финансовая устойчивость | Собственные оборотные средства | Высокая платежеспособность; предприятие не зависит от кредиторов. | |

| 2005 | Абсолютная финансовая устойчивость | Собственные оборотные средства | Высокая платежеспособность; предприятие не зависит от кредиторов. | |

| 2006 | Неустойчивое финансовое положение | Собственные оборотные средства плюс краткосрочные кредиты и займы | Нарушение платежеспособности; необходимость привлечения дополнительных источников; улучшения ситуации за счет пополнения источников собственных средств за счет сокращения дебиторской задолженности | |

| 2007 | Кризисное финансовое состояние | Денежные средства, краткосрочные ценные бумаги, дебиторская задолженность | Предприятие на грани банкротства, источники покрытия затрат не обеспечивают даже его кредиторской задолженности. |

Таким образом, финансовую устойчивость предприятия в период с 2004 по 2005 гг. можно считать нормальной. А в 2007 гг. можно считать кризисной. Данное положение требует привлечения дополнительных источников финансирования и сокращения дебиторской задолженности.

Относительные показатели финансовой устойчивости. Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств и анализируется с помощью системы финансовых коэффициентов. Информационной базой для расчета таких коэффициентов являются абсолютные показатели актива и пассива баланса, а также абсолютные показатели финансовой устойчивости.

Оценка финансовой устойчивости предприятия проводится с помощью достаточно большого количества относительных финансовых показателей.

Собственный капитал предприятия в период с 2004 по 2007 гг. увеличился на 7 791,765 млн. руб. и составил 55 892,753 млн. руб.

Анализ пассивов показал, что основным источником финансирования компании является собственный капитал и предприятие слабо зависит от внешних источников финансирования.

Основным показателем, характеризующим финансовую устойчивость организации и отражающим долю собственных средств в общей сумме средств предприятия, является коэффициент автономии.

где Им – имущество компании;

ПIII – итог раздела III баланса (пассив);

АI – итог раздела I баланса (актив).

Данный показатель в период с 2004 по 2007 гг. уменьшился с 0,92 до 0,89. Значение коэффициента автономии в 2004 г. является максимальным в периоде с 2004 по 2007 гг. и составляет 0,92 (рисунок 18). Снижение данного показателя свидетельствует об уменьшении финансовой независимости предприятия.

Рисунок 18 – Коэффициент автономии

Дополнением к этому коэффициенту является коэффициент соотношения заемных и собственных средств, показывающий сколько заемных средств привлекало предприятие на 1 руб. вложенных в активы собственных средств.

где ЗК – заемный капитал;

ПV – итог раздела V баланса (пассив).

Значение коэффициента соотношения заемных и собственных средств в период с 2004 по 2007 гг. не превышает оптимальное значение, равное единице, что говорит о финансовой устойчивости предприятия. Значение коэффициента соотношения заемных и собственных средств в 2007 гг. говорит о том, что предприятие привлекало на каждый 1 руб. собственных средств, вложенных в активы 0,12 руб. заемных средств. В данном периоде прослеживается тенденция незначительного роста кредиторской задолженности с одновременным падением собственных средств (рисунок 19).

Рисунок 19 – Коэффициент соотношения заемных и собственных средств

Учитывая, что на устойчивость финансового положения влияет в основном коэффициент обеспеченности собственными средствами, он указывает на возможность предприятия проводить независимую финансовую политику.

Значения коэффициента обеспеченности собственными средствами в период с 2004 по 2007 гг. уменьшается и в 2007 г. коэффициент обеспеченности собственными средствами отрицательный из-за большого увеличения внеоборотных активов (рисунок 20).

На основании данной тенденции можно сделать вывод: финансовая независимость в период с 2006 по 2007 гг. невысока. Об этом свидетельствуют низкие значения коэффициента обеспеченности собственными средствами при норме не менее 0,1.

Рисунок 20 – Коэффициент обеспеченности собственными средствами

Коэффициент иммобилизации отражает степень ликвидности активов, что позволит отвечать по текущим обязательствам в будущем.

В период с 2004 по 2007 гг. значение данного коэффициента увеличилось на 5,25 (рисунок 21).

Рисунок 21 – Коэффициент иммобилизации

Значение коэффициента иммобилизации во многом определяется отраслевой спецификой организации. Статистическая база рекомендуемых значений в настоящее время отсутствует. Однако данная тенденция является отрицательной. Значение коэффициента иммобилизации в период с 2004 по 2007 гг. растет, тем самым уменьшается доля ликвидных активов в имуществе организации и тем ниже становятся возможности организации отвечать по текущим обязательствам.

Коэффициент имущества производственного назначения характеризует долю имущества производственного назначения в общей стоимости имущества предприятия.

Коэффициент производственного назначения в период с 2004 по 2007 гг. вырос на 0,05 и равен 0,94. Это говорит о том, что имущество производственного назначения составляет 94% в имуществе предприятия. В период с 2004 по 2007 г. коэффициент производственного назначения выше минимальной рекомендуемой величины (рисунок 22).

Рисунок 22 – Коэффициент имущества производственного назначения

Коэффициент прогноза банкротства характеризует долю чистых оборотных активов в стоимости всех средств предприятия.

В период с 2004 по 2007 гг. коэффициент прогноза банкротства снизился на 0,09, что свидетельствует о финансовых затруднениях предприятия (рисунок 23).

Рисунок 23 – Коэффициент прогноза банкротства

В результате анализа финансовой устойчивости предприятия на основе абсолютных и относительных показателей можно сделать вывод. Предприятие находится в кризисном состоянии (при рассмотрении абсолютных показателей), однако финансовая независимость предприятия с годами снижается (при рассмотрении относительных показателей финансовой устойчивости).

2.4 Оценка деловой активности предприятия.

Завершающим этапом анализа финансово-экономического состояния предприятия является оценка эффективности хозяйственной деятельности. Эффективность хозяйственной деятельности предприятия характеризуется двумя показателями: деловой активностью и рентабельностью.

Эффективность текущей деятельности предприятия во многом определяется уровнем ее деловой активности, отражением которой является оборачиваемость капитала и его отдельных составляющих.

Цель анализа деловой активности – оценить, насколько эффективно предприятие использует свои средства.

Деловую активность предприятия можно представить как систему качественных и количественных критериев.

Качественные критерии – широта рынков сбыта продукции (внутренних и внешних), репутация предприятия, конкурентоспособность, наличие стабильных поставщиков и потребителей.

Количественные критерии определяются абсолютными и относительными показателями.

Среди абсолютных показателей следует выделить объем реализации произведенной продукции (работ, услуг), прибыль, величину авансируемого капитала (активы предприятия). Целесообразно учитывать сравнительную динамику этих показателей. Оптимальное соотношение:

Тп > Тв > Так > 100%,

где Тп — темп изменения прибыли;

Тв — темп изменения выручки от реализации продукции;

Так – темп изменения активов (имущества) предприятия.

Данные таблицы 4 свидетельствуют о том, что в периоде 2004-2005 гг. выполняется «золотое правило экономики»: прибыль возрастает более высокими темпами (130,1%), чем объемы реализации и имущества предприятия, 104,16% и 102,76% соответственно. А в периоде с 2005 по 2007 гг. наблюдается отклонение от оптимального соотношения. Это означает, что издержки производства возрастают, а ресурсы предприятия используются менее эффективно.

Таблица 4 – Абсолютные показатели деловой активности, 2004–2007 гг.

| Показатель | Темп изменения 2004-2005, % | Темп изменения 2005-2006, % | Темп изменения 2006-2007, % |

| Выручка, тыс.руб. | 104,16 | 121,66 | 118,96 |

| Прибыль (чистая),тыс.руб. | 130,1 | 118,93 | 90,83 |

| Активы (имущество) предприятия, тыс.руб. | 102,76 | 103,84 | 111,56 |

Относительные показатели деловой активности характеризуют уровень эффективности использования ресурсов (материальных, трудовых и финансовых). Предлагаемая система показателей деловой активности базируется на данных финансовой отчетности предприятия. Показатели могут выражаться в днях, а также в количестве оборотов того, либо иного ресурса предприятия за анализируемый период.

Показатель фондоотдачи характеризует количество выручки от реализации, приходящейся на рубль основных фондов.

где В – выручка от реализации продукции;

![]() – среднегодовая величина основных средств.

– среднегодовая величина основных средств.

Значение данного коэффициента в период с 2004 по 2007 гг. увеличилось на 0,72. Это означает, что на один рубль основных фондов в 2007 г. стало приходиться 1,15 руб. выручки. Рост данного показателя за анализируемый период говорит о положительной тенденции. Данная тенденция является следствием роста значения выручки и снижение величины основных средств (рисунок 24).

Рисунок 24 – Показатель фондоотдачи

Коэффициент общей оборачиваемости капитала показывает скорость оборота всех средств предприятия.

где ![]() – среднегодовая величина валюты баланса.

– среднегодовая величина валюты баланса.

В период с 2004 по 2007 гг. происходит рост показателя на 0,13. (рисунок 25).

Положительная динамика данного коэффициента в период с 2004 по 2007 гг. объясняется увеличением значения выручки, что говорит об эффективном использовании активов баланса.

Рисунок 25 – Коэффициент общей оборачиваемости капитала

Коэффициент оборачиваемости запасов и затрат — показатель, характеризующий скорость оборота запасов и затрат. Данный коэффициент показывает число оборотов за отчетный период, за который материальные оборотные средства превращаются в денежную форму.

где – среднегодовая величина запасов и затрат.

В период с 2004 по 2007 г. данный коэффициент увеличился на 4,99 оборота. (рисунок 26).

Таким образом, за анализируемый период предприятие увеличило объем продаж.

Рисунок 26 – Коэффициент оборачиваемости запасов и затрат

Средний срок оборота запасов и затрат отражает продолжительность оборота материальных средств за отчетный период.

В период с 2005 по 2007 гг. наблюдается положительная динамика данного показателя. В 2005 г. срок оборота запасов и затрат достиг максимального значения, равного 32 дням. (рисунок 27).

Рисунок 27 – Средний срок оборота запасов и затрат

Коэффициент оборачиваемости дебиторской задолженности показывает число оборотов за период коммерческого кредита, предоставляемого предприятием.

где ![]() – среднегодовая величина дебиторской задолженности.

– среднегодовая величина дебиторской задолженности.

В период с 2004 по 2007 гг. значение данного показателя увеличилось на 4,55 (рисунок 28).

Тенденция увеличения оборачиваемости говорит об увеличении спроса на продукцию и уменьшении дебиторской задолженности.

Средний срок оборота дебиторской задолженности – показатель, характеризующий продолжительность одного оборота дебиторской задолженности в днях.

В период с 2004 по 2007 гг. происходит уменьшение оборачиваемости средств на 15 дней (рисунок 29).

Тенденция уменьшения срока оборота дебиторской задолженности в период с 2004 по 2007 гг. говорит о том, что денежные средства на 15 дней меньше находятся в материальной форме в связи со снижением дебиторской задолженности.

Коэффициент оборачиваемости кредиторской задолженности показывает скорость оборота задолженности предприятия.

где ![]() – среднегодовая величина кредиторской задолженности.

– среднегодовая величина кредиторской задолженности.

В период с 2004 по 2007 гг. происходит увеличение данного показателя на 1,16 (рисунок 28).

Средний срок кредиторской задолженности – показатель, характеризующий период, за который предприятие покрывает срочную задолженность.

В период с 2005 по 2007 гг. происходит снижение срока кредиторской задолженности на 12 дней (рисунок 29).

Уменьшение периода в связи с ускорением оборачиваемости за анализируемый период характеризуется как неблагоприятная тенденция.

Рисунок 28 — Коэффициенты оборачиваемости дебиторской и кредиторской задолженности

Рисунок 29 — Средний срок оборота дебиторской и кредиторской задолженности

Коэффициент оборачиваемости собственного капитала отражает активность собственных средств, которыми рискуют собственники предприятия.

где ![]() – среднегодовая величина собственного капитала.

– среднегодовая величина собственного капитала.

В период с 2004 по 2007 гг. наблюдается рост оборачиваемости собственного капитала (на 0,16), который означает повышение эффективности используемого собственного капитала (рисунок 30).

Рисунок 30 — Коэффициент оборачиваемости собственного капитала

Продолжительность операционного цикла характеризует общее время, в течение которого финансовые ресурсы находятся в материальных средствах и дебиторской задолженности.

ТОПЦ = ТДЗ + ТЗ .

В период с 2004 по 2007 гг. происходит снижение продолжительности операционного цикла на 24 дня. Такое уменьшение является отрицательной тенденцией, так как он указывает на ускорение оборачиваемости дебиторской задолженности и материальных средств, и как следствие, наблюдается ускорение оборачиваемости всего оборотного капитала (рисунок 31).

Продолжительность финансового цикла – время, в течение которого финансовые средства отвлечены из оборота.

ТФЦ = ТОПЦ — ТКЗ .

В 2007 г. значение продолжительности финансового цикла отрицательное (рисунок 31).

Рисунок 31 – Продолжительность операционного и финансового цикла

2.5 Анализ рентабельности предприятия.

Рентабельность – один из основных стоимостных качественных показателей эффективности производства на предприятии, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции (работ, услуг). Если деловая активность предприятия в финансовой сфере проявляется, прежде всего, в скорости оборота ресурсов, то рентабельность предприятия показывает степень прибыльности его деятельности.

Основные показатели рентабельности можно объединить в следующие группы:

1. Показатели доходности продукции. Рассчитываются на основе выручки от реализации продукции (работ, услуг) и затрат на производство (рентабельность продаж, рентабельность основной деятельности).

2. Показатели доходности имущества предприятия. Формируются на основе расчета уровня рентабельности, в зависимости от изменения размера имущества (рентабельность всего капитала, рентабельность основных средств и прочих внеоборотных активов).

3. Показатели доходности используемого капитала. Рассчитываются на базе инвестируемого капитала (рентабельность собственного капитала).

Расчет показателей, характеризующих рентабельность предприятия, основан на определении среднегодовых величин, что необходимо для приведения числителя и знаменателя дроби в сопоставимый вид. Это обусловлено тем, что прибыль учитывается нарастающим итогом с начала года и за весь отчетный период. Величина в числителе может существенно меняться.

Показатель общей рентабельности является самым распространенным при определении рентабельности деятельности предприятия, показывающий какую часть выручки от реализации составляет прибыль до налогооблажения.

где ![]() – прибыль до налогооблажения.

– прибыль до налогооблажения.

Показатель общей рентабельности увеличился только в период с 2004 по 2006 гг., в 2007 г. показатель составил 0,07. Это говорит о том, что в 2007 г. каждый рубль реализации приносил в среднем около 7 копеек прибыли до налогообложения (рисунок 32).

Рисунок 32 – Показатель общей рентабельности

Рентабельность продаж отражает доходность реализации, показывая, на сколько рублей нужно реализовать продукции, чтобы получит один рубль прибыли. Данный показатель напрямую связан с динамикой цены реализации продукции и уровнем затрат на производство.

где П – прибыль от реализации продукции.

Рентабельность всей реализованной продукции в период с 2004 по 2007 гг. уменьшилась на 0,08 (рисунок 33).

Данная динамика означает, что в конце анализируемого периода каждый рубль реализации приносит 10 копеек прибыли от реализации.

Рисунок 33 – Показатель рентабельности продаж

Рентабельность основной деятельности (текущих затрат) показывает прибыль от понесенных затрат на производство продукции. Данный показатель дополняет рентабельность продаж.

где СС – себестоимость реализации продукции.

В период с 2004 по 2006 гг. рентабельность основной деятельности увеличилась на 0,09, а с 2006 по 2007 уменьшилась на – 0,06 (рисунок 34).

Динамика данного показателя свидетельствует о том, что в 2007 г. каждый рубль понесенных затрат на производство продукции стал приносить меньше на 6 копеек. Значение данного показателя достаточно невелико, что свидетельствует о необходимости пересмотра цен или усиления контроля за себестоимостью реализованной продукции.

Рисунок 34 – Показатель рентабельности основной деятельности

Рентабельность всего капитала предприятия определяет эффективность всего имущества предприятия.

![]()

где ЧП – чистая прибыль, после уплаты налога на прибыль.

В период с 2006 по 2007 гг. происходит уменьшение рентабельности всего капитала на 0,01. (рисунок 35).

Динамика показателя рентабельности всего капитала предприятия свидетельствует о том, что имущество предприятия используется крайне неэффективно. Рентабельность капитала намного ниже рентабельности продукции.

Рисунок 35 – Показатель рентабельности всего капитала предприятия

Рентабельность оборотных активов определяется как отношение чистой прибыли (прибыли после налогооблажения) к оборотным активам предприятия. Этот показатель отражает возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании.

В период с 2004 по 2007 гг. рентабельность оборотных активов увеличилась на 0,12 и составила 0,25. Данная тенденция говорит о том, что оборотные средства с 2004 года используются более эффективно (рисунок 36).

Рисунок 36 – Показатель рентабельность оборотных активов

Рентабельность собственного капитала отражает эффективность использования средств, принадлежащих собственникам предприятия.

В период с 2004 по 2007 гг. происходит незначительное колебание данного показателя, так в 2007 г. Он составил 0,03 (рисунок 37).

Рисунок 37 – Показатель рентабельности собственного капитала

Выводы

Проанализировав финансово-хозяйственную деятельность ОАО «Иркутскэнерго» по бухгалтерским балансам и отчетам о прибылях и убытках за период с 2004 по 2007 гг., можно сделать следующие выводы:

— увеличение общей стоимости имущества за анализируемый период говорит о росте хозяйственной деятельности предприятия;

— финансовая зависимость от сторонних средств в анализируемый период возрастает.

— в анализируемом периоде у предприятия существовал недостаток денежных средств. Это говорит о том, что предприятие не могло в ближайшее время ответить по своим обязательствам;

— в последние годы анализируемого периода (2006-2007 гг.) финансовую устойчивость предприятия можно считать кризисной. Данное положение требует привлечения дополнительных источников финансирования и сокращения дебиторской задолженности;

— основная проблема ОАО «Иркутскэнерго» заключается в очень низких показателях рентабельности. В течение анализируемого периода наблюдается отрицательная тенденция снижения показателей рентабельности. Следует отметить, что предприятие работает с положительным итогом деятельности – наличием чистой прибыли на конец отчетного периода;

— за весь анализируемый период (с 2004 по 2007 гг.) увеличение доли дебиторской задолженности по сравнению с запасами хотя и является положительной тенденцией, однако в период с 2006 по 2007 гг. не были предприняты необходимые меры по более эффективному управлению дебиторской задолженностью с целью обращения ее в денежные средства, о чем свидетельствует резкое сокращение доли денежных средств.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Савицкая, Г.В., Экономический анализ: учеб./ Г.В. Савицкая. – 11-е изд., испр. И доп. – М.: Новое издание, 2005. – 651с.

2. Гиляровская Л.Т., Комплексный экономический анализ хозяйственной деятельности: учеб./ Л.Т. Гиляровская [и др.]. – М.: ТК Велби, Изд-во Проспект, 2006. – 360с.