Изложение: Нужен ли крупным российским акционерам совет директоров: практика уральских компаний

Нужен ли крупным российским акционерам совет директоров: практика уральских компаний

Л. С. Ружанская

Постановка проблемы и обзор эмпирических исследований

Концентрированная структура собственности в российских компаниях была и остается важнейшим фактором, определяющим характер развития корпоративного управления [6, 46–60; 7, 3–26; 8, 84–97; 5; 12, 53–68; 19; 18, 35–58]. Инвесторы выбрали концентрацию как наиболее действенный способ защиты своих интересов в условиях институциональной неопределенности постприватизационного периода (прил. 1). При этом концентрация собственности в руках небольшого количества инвесторов подразумевает совмещение функций управления и владения. Такая модель участия доминирующего собственника в управлении продолжает оставаться довольно распространенной [4, 365–376; 19].

Инсайдерская модель контроля привела к фактическому отсутствию внешних и к слабости внутренних механизмов корпоративного управления. Особое внимание в этом ряду обращает на себя совет директоров, сигнализирующий рынку о качестве корпоративной практики в компании. В условиях инсайдерского контроля роль совета директоров как механизма мониторинга сводится к нулю, а для выполнения стратегических функций используется исполнительный орган компании (например, правление) [3, 51–59; 7, 3–26].

В то же время сегодняшняя структура собственности российских компаний отражает тенденцию не только к концентрации, но и к изменению профиля акционерной собственности (прил. 1). Расширяется участие портфельных и иностранных инвесторов, традиционно заинтересованных в реальной работе совета директоров. Растет доля в акционерном капитале сторонних юридических и физических лиц. В то же время явного преобладания по всему корпоративному сектору РФ аутсайдерская собственность не получила по причине сопротивления доминирующих инсайдеров, справедливо выбравших эту модель контроля в условиях неразвитости институциональной среды 1.

В 2000-х гг. появляются новые тенденции в российском бизнесе, позволяющие ставить вопрос об изменении характера развития совета директоров в корпоративном секторе экономики. Подъем экономики после дефолта 1998 г. требует дополнительных источников финансирования инвестиций помимо кредитования. Внешнее инвестирование предполагает расширение числа собственников и активизацию эмиссионной деятельности компаний. Рост масштабов и сложности бизнеса привел к привлечению команд профессиональных наемных менеджеров [16; 27, 37–50]. Внешние инвесторы нуждаюся в организации контроля, в том числе за счет развития совета директоров. Происходит разделение функций владения, управления и контроля. Число внешних частных собственников, не участвующих в управлении, увеличивается также за счет развития процессов корпоративной интеграции [1, 98–111]. Обеспечивается ли при этом эффективная работа совета директоров и как инструмента решения агентской проблемы, и как органа, отвечающего за разработку стратегии компании?

Вопрос количественной оценки результативности работы совета директоров до сих пор не имеет однозначного ответа. Стратегия, разработанная советом, реализуется непосредственно менеджерами. В результате сложно отделить количественный вклад совета и вклад управленцев в результат работы всей компании, выражаемый интегрированным показателем — рыночной стоимостью компании. Сложность вызывает и количественная оценка увеличения стоимости компании в результате сокращения предпринимательского риска при эффективном мониторинге действий менеджеров. В связи с этим существующие подходы к оценке работы советов включают критерии, отражающие ресурсы, затрачиваемые советом директоров на обеспечение качественной деятельности. К проверяемым параметрам относятся:

— состав совета (соотношение представителей разных групп инвесторов в совете, число независимых директоров и пр.);

— структура совета (число директоров, разделение поста председателя совета и исполнительного руководителя, наличие комитетов в совете и пр.);

— процедурные вопросы работы совета (число заседаний в год, наличие корпоративного секретаря, вознаграждения и оценка работы директоров и пр.);

— компетенция совета — тип решений, закрепленных за советом в уставе компании и реально им решаемых (определение стратегии, дивидендная политика, оценка и вознаграждение менеджмента и пр.).

Как показывает опыт эмпирических исследований практики корпоративного управления в российских компаниях [11; 17; 5; 10; 20; 21 и др.], вопросы реальной работы совета плохо раскрываются компаниями на фоне общей низкой информационной прозрачности. Трудность формализованной оценки эффективности работы совета привела к тому, что существует относительно незначительное количество работ по отдельным аспектам функционирования советов. Следует, однако, отметить, что внимание к этой тематике растет (см., например, [13]), что вызвано потребностью осмысления изменений, происходящих в российских советах.

Эмпирические исследования, проведенные до 2002 г., выявляли неэффективность использования совета как механизма корпоративного управления. Типичная картина работы совета продемонстрирована выборочным анкетированием 60 крупнейших ОАО, регистрирующих выпуски ценных бумаг в ФКЦБ России, проведенным в 2001 г. ФКЦБ России совместно с Институтом фондового рынка (ИФРУ) и проектом ТАСИС «Консультационные услуги по инвестициям на фондовом рынке» (ИНВАС) [26]. Авторами давалась сравнительная оценка лучших из российских практик корпоративного управления.

В отношении структуры совета были получены следующие результаты. Только в одной компании на 2001 г. наличествовал постоянно действующий комитет по вопросам стратегического развития. В то же время 70 % респондентов констатировали приоритетную роль советов в стратегическом планировании на предприятиях. Соотношение исполнительных и внешних членов совета составляло 30: 70 в соответствии с Законом РФ «Об акционерных обществах»; в то же время соотношение зависимых и независимых директоров составило 80: 20, что значимо меньше барьера в 30 % от численности внешних директоров. Среди функций советов наименьшее внимание уделялось управлению рисками, раскрытию информации и созданию оперативных механизмов контроля над менеджментом. Процедура оценки деятельности совета и исполнительного руководства присутствовала на момент опроса только в одной компании, в семи такие процедуры разрабатывались. Общим выводом исследования стала констатация факта формального использования механизма совета даже в тех российских компаниях, которые активнее остальных привлекают внешнее финансирование.

Материалы углубленных интервью акционерных обществ, собранные коллективом сотрудников ГУ ВШЭ в 2003 г., показали [25], что деятельность совета — зачастую дань формальным нормам права, и формальный ее характер обычно коррелирует со сращиванием совета с исполнительным менеджментом и стабильностью его состава. Самая консервативная политика в отношении совета директоров сохранилась при «полном совмещении» функций менеджмента и совета. В то же время наблюдались и позитивные сдвиги в работе советов — уменьшение числа их членов, что свидетельствует о более эффективном использовании работы директоров, и повышение реального влияния совета на принятие стратегических решений на предприятиях.

Более поздние исследования отмечали положительную динамику в параметрах эффективности работы советов. При разделении владения и управления, которое проявляется в том, что крупные собственники не являются одновременно топ-менеджерами компаний, повышается доля представителей крупных внешних акционеров, в том числе государства; растет интенсивность обновления состава совета, что усиливает агентскую природу совета [8, 84–97; 9].

Существуют особенности работы советов директоров в холдингах как специфической форме организации бизнеса, предполагающей разделение собственности и управления. Холдинги более активно используют инструменты корпоративного управления для построения внутри группы более прозрачных структур управления, и в том числе совета директоров (более низкая доля менеджеров в советах, более активное использование независимых директоров, более существенная роль совета при принятии решений, чем в независимых компаниях, более частая смена состава совета). Наибольшее развитие совет директоров получает в тех группах, где дополнительными полномочиями регулятора и собственника обладает государство [1, 98–111, 18, 35–58].

Специфика работы советов в акционерных обществах с участием государства заключается в расширении функционала директоров и повышении представительства в советах мелких внешних собственников. Независимые директора также наиболее активно используются в корпорациях с участием государства [2; 15, 34–57].

Тем не менее, несмотря на отмеченную в последнее время позитивную динамику показателей состава, структуры и статуса российских советов, авторы продолжают наблюдать формализацию работы советов. Так, улучшение качества работы совета, вызванное выходом компаний на IPO, не отражает реального улучшения, а вызвано требованиями регуляторов фондового рынка [14; 16].

Обзор эмпирических исследований практики корпоративного управления в российских компаниях позволяет сделать следующие выводы. Во-первых, формальное следование российских компаний правилам, регламентирующим деятельность ОАО, совсем необязательно означает реальное использование механизмов корпоративного управления и советов директоров, в частности, по их «прямому назначению» — решению проблемы агентских отношений менеджеров и собственников. Во-вторых, реальная практика работы советов директоров формируется не столько нормативными требованиями, сколько структурой собственности. Концентрированная собственность, характерная для российских компаний, является важным фактором того, что советы директоров не выполняют в полной мере функции контроля над действиями наемных менеджеров и формирования стратегии компании. В-третьих, концентрация собственности на российских предприятиях связана с дефектами институциональной среды.

Представляемое здесь исследование делает акцент на особенностях работы компаний в условиях высококонцентрированной собственности, что должно являться существенным препятствием для роста эффективности работы советов в российских компаниях. При этом наблюдается несовпадение модели корпоративного контроля и национальной модели совета директоров, ориентированной на распыленную собственность. Надо помнить, что даже при формальном отделении крупных собственников от текущего управления может сохраняться практика активного вмешательства доминирующего собственника в дела компании. Как в этих условиях меняются параметры работы советов? Что мотивирует инвесторов на использование советов директоров в российских региональных компаниях и в каких целях используются советы?

Эмпирическая база исследования

Объектом анализа избраны открытые акционерные общества Уральского региона с высоким уровнем концентрации капитала, сильным присутствием государства в собственности и развитыми процессами корпоративной интеграции.

Информационной базой исследования стали интервью с руководителями/председателями советов директоров 98 ОАО Уральского региона в начале 2006 г. 2 по вопросам корпоративного управления. Опрос проводился методом глубинного интервью, а также был дополнен анкетами для самозаполнения.

В общей численности зарегистрированных в Уральском федеральном округе предприятий открытые акционерные общества, попавшие в выборку, занимают 0, 3 %, в то время как оборот компаний составляет треть промышленной продукции Урала (32, 76 %), что свидетельствует о попадании в выборку сверхкрупных компаний. Доля занятых на предприятиях выборки в среднесписочной численности персонала промышленности составляет 9, 35 % по Уральскому федеральному округу и 1, 09 % по России. Средний показатель, рассчитанный на основе данных о среднесписочной численности работников, составил 2957 человек. Численность работников по выборке колеблется от 106 человек (ОАО «Камышловский завод “Лесхозмаш”») до 30 653 человек (ОАО «Нижнетагильский металлургический комбинат НТМК») 3. Отраслевая структура выборки соответствует распределению отраслей в Уральском регионе, где превалируют машиностроение, черная и цветная металлургия, а также развиты инфраструктура, оборонный комплекс и НИОКР. Смещение выборки в сторону черной и цветной металургии связано с тем, что большинство предприятий данной отрасли являются открытыми акционерными обществами. Описание предприятий выборки в размерном разрезе приведено в прил. 2 (табл. 1 и 2).

Модели корпоративного контроля в компаниях с концентрированной собственностью

Высокая концентрация пакета акций у конкретного собственника, достаточная для принятия любого решения на общем собрании акционеров, — распространенная практика работы региональных компаний: 61 ОАО выборки на 2006 г. контролируется крупными собственниками. По сравнению с моментом акционирования этот показатель увеличился на 17 процентных пунктов. Рычаги управления предприятием закрепляются имущественными правами собственности. Об этом свидетельствует как распространение контрольных пакетов акций, так и их размер: к 2006 г. он достиг в среднем 59, 8 % по всем типам собственников. На момент акционирования аналогичный показатель составлял 57, 3 %.

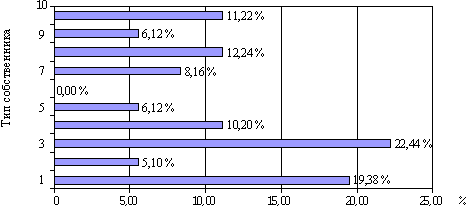

Среди владельцев контрольного пакета выделяются четрые группы: внешние физические лица, государство, промышленные предприятия и топ-менеджеры компаний. Последние полностью контролируют по формальному признаку на 2006 г. 11 ОАО наравне с промышленными предприятиями (рис. 1).

Рис. 1. Распределение контроля на предприятиях с высокой концентрацией собственности (50 % + 1 акция) в 2006 г.

Типы собственников — владельцев контрольных пакетов: 1 — государство; 2 — работники; 3 — сторонние физические лица; 4 — генеральный директор; 5 — банки; 6 — инвестиционные фонды; 7 — группа компаний; 8 — независимые юридические лица; 9 — иностранные инвесторы; 10 — прочие

Наблюдается важная тенденция: средняя величина пакета доминирующих инсайдеров ниже, чем у аутсайдеров. Причем средний контрольный пакет сторонних акционеров превышает по величине контрольные пакеты, находящиеся в руках членов Советов директоров предприятий. Следовательно, для тех акционеров, которые имеют дополнительные инструменты контроля, достаточен меньший пакет акций. Внешние собственники прибегают к наиболее надежному способу защиты интересов — имущественному.

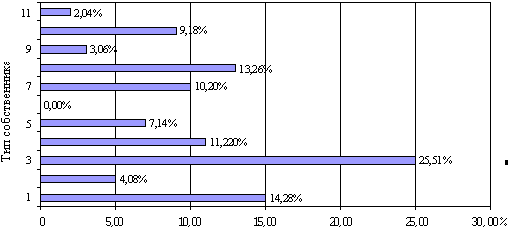

Ситуация формального контроля по признаку наличия контрольного пакета акций в руках собственника отличается от ситуации «реального доминирования» собственника, под которой респондентами в качестве самооценки понималась возможность реально влиять на принятие решений в компании (рис. 2).

Рис. 2. Распределение реального доминирования на предприятиях выборки

(самооценка), %

Типы собственников — владельцев контрольных пакетов: 1 — государство; 2 — работники; 3 — сторонние физические лица; 4 — генеральный директор; 5 — банки; 6 — инвестиционные фонды; 7 — группа компаний; 8 — независимые юридические лица; 9 — иностранные инвесторы; 10 — прочие; 11 — нет реального доминирования

Основной контроль концентрируется в руках сторонних инвесторов — государства, сторонних физических лиц и промышленных предприятий. В то же время позиции государства как реально доминирующего собственника ослабевают, а позиции частных инвесторов усиливаются за счет неимущественных механизмов контроля над предприятием. Позиция менеджмента как группы устойчива. Портфельные и иностранные инвесторы реально не воздействуют на принятие решения в компаниях. Контроль концентрируется у отечественных крупных частных инвесторов и регионального государства.

Модель внутреннего контроля уступает место модели внешнего контроля. Наиболее существенным отличием от общероссийских закономерностей этого процесса для Урала является высокая доля реального доминирования государства, представленного в основном региональным уровнем, в компаниях акционерного сектора. По сравнению, с другими акционерами, имеющими контрольный пакет, величина среднего контрольного пакета государства составляет 59 %. Рычаги управления находятся преимущественно у властей регионального уровня. Подобные показатели значимо выше средних по России [12, 53–68]. Высокая доля государства как собственника для региона может объясняться двумя причинами: первая заключается в высокой доле приватизированных стратегически значимых для региона предприятий базовых отраслей, вторая связана с использованием государства как сигнала о низкой степени рисков для инвесторов (лоббирование интересов на отраслевых рынках, гарантированные выплаты дивидендов). Характерно, что при ответе на вопрос о статусе владельца контрольного пакета один из респондентов счел эту информацию коммерческой тайной, что дополнительно подчеркивает степень информационной закрытости региональных компаний.

Таким образом, наиболее распространенным типом корпоративного контроля является «концентрированная собственность аутсайдров». В анализируемой выборке 48 компаний принадлежат к тем или иным типам интегрированных структур. Тип «концентрированной внешней собственности» поддерживается процессом формирования интегрированных структур. Внешний собственник должен располагать действенными инструментами для предотвращения оппортунизма менеджеров-инсайдеров. Непосредственное участие конечного собственника или материнской компании холдинга в управлении может лишь частично решить указанную проблему.

На втором месте по степени распространения находится «концентрированная собственность инсайдеров как группы менеджеров», однако точность данных по этой группе может быть подвергнута сомнению, поскольку менеджеры в крупных компаниях зачастую ненапрямую владеют пакетами акций, что искажает результаты. Присутствие этого типа контроля скорее выше, чем полученные данные.

Преобладание внешней собственности позволяет ожидать развития инструментов корпоративного управления, в том числе совета директоров. Однако концентрированный тип контроля аутсайдеров, по указанным в предыдущих разделах соображениям, может стать барьером для эффективной работы совета.

Состав совета директоров

Наиболее важная для нашего анализа характеристика состава — представительская структура совета — меняется в зависимости от степени концентрации собственности, хотя можно выделить и общие тенденции:

— доминирование в советах исполнительного менеджмента и несовпадение аутсайдерской модели собственности с инсайдерской моделью совета;

— сохранение за государством, как внешним собственником — инициатором внедрения норм лучшей практики корпоративного управления, высокой доли представителей.

В уральских АО с высококонцентрированной собственностью основную долю членов советов составляют менеджеры предприятий — высший руководитель либо его заместители. Менеджмент компаний захватывает советы, подчиняя себе контрольный орган (см. таблицу). В то же время в структуре совета большую долю занимает группа «другие», что свидетельствует о непрозрачности компаний и может исказить часть выводов. Очень низка доля институциональных инвесторов: крупные собственники не допускают представителей миноритариев к рычагам управления компаниями. Ограничить представительство государства крупные собственники не могут из-за законодательных требований, а также по причине легкого вступления в альянс с госпредставителями, как отмечали сами респонденты. Концентрированная собственность демонстрирует сращивание владения и управления: крупные владельцы участвуют не только в управлении, но и в работе совета директоров.

Представительская структура советов директоров с разным уровнем концентрации собственности, % к числу членов совета | ||||

Тип представителя | Вся выборка | Высокая концентрация собственности (50% + 1 акция) | Средняя концентрация собственности (> 25%, но < 50%) | Низкая концентрация собственности (< 25%) |

Высший руководитель предприятия | 33, 33 | 30, 51 | 35, 56 | 42, 86 |

Заместители высшего руководителя предприятия | 24, 29 | 23, 73 | 17, 78 | 25, 00 |

Представители государства | 10, 48 | 13, 56 | 8, 89 | 3, 57 |

Иностранные граждане | 1, 43 | 3, 39 | 0, 00 | 3, 57 |

Представители банков и институт инвесторов | 6, 19 | 1, 69 | 10, 16 | 3, 57 |

Представители иностранных инвесторов | 0, 95 | 0, 00 | 0, 95 | 0, 00 |

Другие | 22, 86 | 25, 42 | 26, 67 | 21, 43 |

Сторонние акционеры, российские граждане | 0, 48 | 1, 69 | 0, 00 | 0, 00 |

Всего ответивших ОАО | 98 | 30* | 20* | 15* |

* Данные о группах ОАО с различной концентрацией собственности приведены по 65 компаниям, представившим данные о собственности.

Специфическая картина наблюдается в интегрированных компаниях, где в силу специфики организации крупных структур возникает реальное отделение собственности от текущего управления. Так, среди рядовых членов группы совмещение поста председателя совета и генерального директора наблюдается только в 9 % случаев, в то время как для управляющих компаний этот показатель составляет 22, 52 %, а для независимых компаний 55, 17 %

Доля менеджеров в советах независимых компаний в 1, 27 раза выше, чем в группах. Доминирование внешних собственников в группах и отделение собственности от управления стимулировало большее присутствие акционеров-аутсайдеров в составе советов. Представители крупных внешних инвесторов в 1, 23 раза чаще участвуют в советах интегрированных компаний, чем независимых. При этом основная доля внешних собственников выше в рядовых предприятиях группы, где сложилась модель внешнего корпоративного контроля.

Концентрация собственности в группе не позволяет портфельным инвесторам в полной мере представить свои интересы в контрольном органе. Занижена по сравнению с участием в собственности доля представителей институциональных инвесторов во всех компаниях: в 3, 5 раза в независимых, в 4 раза в управляющих и более чем в 7 раз в рядовых предприятиях групп.

Диспропорция между структурой собственности и составом совета наблюдается также по участию государства в собственности и в совете директоров. В управляющих компаниях государственные представители встречаются в советах в 2 раза чаще, чем в независимых компаниях, в то время как по показателю участия государства в собственности превышение составляет 1, 4 раза. Такая ситуация складывается за счет нескольких факторов. С одной стороны, в советах крупных холдингов государственные представители зачастую присутствуют как независимые директора. Это позволяет использовать связи чиновников для решения стратегических вопросов компании на уровне региона и федерации. С другой стороны, государство в большей степени заинтересовано в контроле над крупным бизнесом посредством имущественных и неимущественных механизмов.

Непростым является вопрос о том, каким образом государство использует совет для поддержания своих интересов как собственника. В компаниях с государственной собственностью, даже при наличии крупных внешних акционеров, большинство директоров — менеджеры компании. Во многом это связано с качеством работы представителей государства. По российскому законодательству государственные чиновники не могут получать за эту работу денежное вознаграждение, в связи с этим прямые финансовые стимулы к эффективной агентской деятельности отсутствуют. В то же время государство поддерживает интересы миноритарных акционеров, что проявляется в более высоком проценте представителей институциональных инвесторов и банков как представителей миноритариев в советах (10 % от общего числа директоров в советах компаний с государственным участием против 5, 66 % — в частных компаниях).

Отмечаемая в различных источниках низкая эффективность государственных чиновников в качестве директоров компаний с участием государства в собственности все чаще ставит вопрос о замене их на независимых директоров — выделенных профессионалов [11, 16]. Если в частных компаниях независимые директора встречаются в 19, 6 % случаев, то в компаниях с государственной собственностью этот показатель достигает 32 %. Такая разница наблюдается только при выделении компаний по признаку принадлежности государству. Даже корпоративная интеграция, играющая значимую роль в определении характера работы, не вызывает значительной разницы в использовании независимых директоров (положительное отклонение по сравнению с независимыми компаниями для группы составляет всего 1 %). В то же время некоторые респонденты отмечали отсутствие какого-либо реального эффекта от наличия независимых директоров в работе компании, что сводит роль этого инструмента скорее к выполнению требований на соответствие международным стандартам.

Факт несовпадения модели корпоративного контроля и модели совета директоров может свидетельствовать, с одной стороны, о том, что происходит объединение интересов внешних собственников с менеджментом через систему представительства в совете директоров; с другой стороны, это может свидетельствовать и о том, что крупные внешние собственники приводят с собой команду наемных менеджеров, которые участвуют в работе совета директоров для исключения вмешательства иных категорий акционеров.

Структура совета директоров

Обследование показало, что обычной практикой компаний является ситуация, когда в совет директоров предприятия входит 7 человек, причем с ростом размера предприятия растет и совет (от 5 человек до 15 максимально). Это не означает роста профессионализма и компетентности членов совета, а может быть вызвано значительным количеством топ-менеджмента и различных групп акционеров в крупных компаниях. В то же время создание комитетов практически невозможно при минимальном числе директоров, однако это совсем не обязательно ведет к эффективной работе комитетов, а может быть следствием подготовки к эмиссии ценных бумаг или текущей фондовой активности компании.

Так, наиболее развита система комитетов в советах интегрированных компаний, наибольшее отличие от независимых АО демонстрируется в использовании комитета по стратегическому управлению (36 % положительных ответов против 24 %). Комитеты по аудиту, по кадрам и вознаграждениям и по корпоративному управлению получили практически одинаковое распространение. Можно предположить, что в холдингах стратегической функции совета отдается большее предпочтение. Это согласуется с большим вниманием к стратегическим вопросам в крупных компаниях, ведущих активную инвестиционную деятельность.

В целом практика создания комитетов в совете директоров расширилась. Такая институционализация функций совета говорит, во-первых, о фактическом использовании совета как органа управления АО; во-вторых, о повышении специализации принятия решений, хотя не следует забывать и о третьей причине распространения комитетов — формальном следовании стандартам корпоративного поведения. Наибольшее распространение получили комитет по аудиту (36 % респондентов) и комитет по стратегическому управлению и финансам (26 %). В компаниях появилась тенденция к использованию комитета по аудиту в дополнение к внешнему аудитору. Распространение комитета по стратегическому управлению и финансам отражает сущность деятельности совета директоров как контрольно-наблюдательного органа.

В компаниях с государственным участием практика использования комитетов в составе совета распространена значительно меньше: 54, 5 % случаев против 69, 8 % в частных акционерных обществах. Это может служить еще одним аргументом в пользу низкой мотивации государственных представителей на эффективность работы советов.

На большинстве предприятий состав совета директоров за 2003—2005 гг. активно менялся, причем только за 2005 г. смена состава происходила на 44 из 100 опрошенных компаний. Происходившие изменения были связаны как с экономическими (изменения структуры собственности, интеграционные процессы), так и с неэкономическими причинами (возраст, состояние здоровья, ротация акционерами своих представителей без изменения состава акционеров; смена представителей государства в силу политических изменений). Нестабильность состава совета директоров в большинстве случаев была связана с решением акционеров, что подчеркивает агентскую природу совета и интерес со стороны акционеров к этому механизму корпоративного управления.

Совмещение поста председателя совета и генерального директора встречается на 22, 2 % АО выборки, что противоречит агентской природе совета. Председатель совета директоров в большинстве случаев так или иначе связан с предприятием: представитель головной организации, бывший руководитель предприятия. Советы директоров на стратегически важных и крупных предприятиях возглавляются представителями органов государственной власти.

Должность председателя совета директоров более чем в половине случаев занимал не сотрудник предприятия. Вместе с тем нельзя сказать, что совет директоров возглавляет «стороннее лицо». В ряде случаев во главе совета оказывается представитель структур, в доприватизационный период руководивших предприятием.

Советы директоров на стратегически важных и крупных предприятиях возглавляются представителями власти. Как правило, это непосредственно руководители департаментов региональных администраций по управлению государственным имуществом в ранге заместителя губернатора либо лица, непосредственно стоящие за ними в административной иерархии. Необходимо отметить, что смена председателя совета директоров на таких предприятиях увязана с особенностями политической жизни региона.

Процедурные вопросы работы совета

Наиболее распространенным режимом работы совета директоров являются ежеквартальные заседания либо заседания три раза в год. Эта практика распространена в целом по России. В то же время на 7 % ответивших предприятий заседания проходят раз в месяц. Однако число заседаний не отражает качества работы компаний. Респонденты сами отмечали формальность частых заседаний, которые проводятся заочно.

В случае контроля «кооператива менеджеров» и преобладания администрации предприятия в составе директоров заседания совета проводятся довольно редко. Многие респонденты отмечали, что решают вопросы без созыва совета, «в рабочем порядке». Есть случаи формального подхода к заседаниям совета директоров: «заседание Совета официально оформляем один-два раза в год, которые необходимы по Уставу, а так — обычные совещания». Вполне очевидно, что в этом случае совет директоров как институт корпоративного управления фактически не действует. Относительно частые факты заседаний совета существует в холдинговых структурах. При таком частом созыве совета этот орган более востребован в качестве координирующего инструмента для сложной системы управления холдингом. Можно предположить, что через членство в совете директоров руководителям холдингов удается выстроить властную вертикаль.

Роль совета как института корпоративного управления заключается в системе согласований позиций всех влияющих сторон по стратегическим вопросам. Один из респондентов назвал эту систему «заочным голосованием»: «А что касается внеочередных [заседаний], бывает и заочное голосование, оно предусмотрено Уставом. Мы проводим заочное голосование, оно может проводиться быстро, если вопрос требует быстрого решения». Таким образом, менеджмент предприятия имеет возможность проводить удобные для себя решения практически без обсуждения с внешними акционерами, если среди внешних акционеров отсутствуют крупные инвесторы. Подобная практика присутствует в компаниях с блокирующим и меньшим пакетом в руках внешних собственников.

Режим предварительных договоренностей позволяет протекать заседаниям совета на большинстве предприятий неконфликтно. Как отметил один из респондентов, «практически проведение самого совета директоров — это формальная процедура, когда нужно принять решение. Если нужно принять решение по какому-то вопросу, мы созваниваемся, если нужно, пересылаем информацию. А потом мы делаем опросный лист, и совет директоров расписывается. Когда все расписались — решение принято». Один из респондентов — генеральный директор предприятия — упомянул о нерациональности создания комитетов в совете директоров. Фактически необходимость такой институционализации отсутствует. «У нас нет вопросов, которые нужно решить только на совете. А все, кого я приглашаю на совещание, — члены совета директоров. Ну, немножко там дополнительных людей, но мы и на совет иногда приглашаем людей, которые не являются членами совета». Подобная ситуация возникает, когда «кооператив менеджеров-собственников» не встречает серьезного противовеса в структуре собственности в лице крупного частного инвестора.

Частота заседаний в советах независимых компаний и в группах различается незначительно, хотя в группах заседания проводятся более часто: 3–4 раза в год в сравнении с независимыми компаниями, где частота составляет 2–3 раза в год. Как отмечали сами респонденты, на советы директоров в группах зачастую возлагаются функции координатора разрозненных действий компаний, чем объясняется частота созыва советов.

Растет число случаев введения должности корпоративного секретаря в компаниях выборки, причем наблюдается сильная корреляция с фактом вхождения в группу и размером компании. В группах 41 % компаний положительно ответили на вопрос о наличии должности корпоративного секретаря, в то время как в независимых компаниях этот показатель равен 5 %. Подобная картина свидетельствует, на наш взгляд, о двух фактах: 1) об использовании секретаря для координации деятельности крупных советов (чаще должность секретаря бывает в крупных по составу советах); 2) об использовании секретаря как дополнительного инструмента координации работы группы посредством работы совета.

Такой подход к анализу измеряемых параметров работы совета, обусловленный информационной закрытостью и сложностью разделения эффекта от работы совета и менеджмента, позволил получить следующие выводы.

Существующая высокая концентрация собственности сохраняет за доминирующими менеджерами позиции в управлении компаниями. Даже при условии, что происходит формальное отделение собственника от оперативного управления компанией, вхождение крупного собственника в состав совета директоров не гарантирует использования данного механизма корпоративного управления для мониторинга и решения стратегических вопросов. Наиболее ярко это проявляется в случае собственности физических лиц.

Использование совета как органа исполнительного управления, а не как механизма корпоративного управления подтверждается как минимум еще двумя фактами: 1) тем, что акционерам-инсайдерам требуется меньший пакет акций для достижения реального доминирования в компании; 2) широким использованием советов в интегрированных структурах для координации работы группы.

В то же время модель концентрированной внешней собственности и растущая инвестиционная деятельность компаний создают тенденцию к улучшению параметров обеспечения эффективности работы советов отечественных компаний. Так, наличие в группе компаний реального отделения собственности от управления приводит к распространению комитетов и повышению качества принимаемых решений, а также усиливает контрольную функцию совета посредством роста сторонних директоров.

Государство как крупный внешний собственник слабо использует совет для защиты своих интересов во многом из-за низкой мотивации государственных представителей. Государство скорее нацелено на поддержание формальных требований передовой практики корпоративного управления и содействие сохранению законодательной национальной модели совета, ориентированной на дисперсную собственность. Это проявляется в относительном распространении в компаниях с государственной собственностью независимых директоров и большем представительстве миноритарных акционеров в советах.

Заинтересованность в работе совета директоров проявляют крупные холдинговые структуры, используя совет в качестве дополнительного координирующего работу крупной структуры органа. Воля доминирующего акционера в холдингах не может быть реализована столь же непосредственно, как в независимых компаниях, без участия корпоративных посредников, коими выступает совет в холдинге.

Примечания

1 Одним из подтверждений неустойчивости имеющейся институциональной среды корпоративных отношений является высокая подвижность структуры собственности российских АО. Так, по данным РЭБ, в период с 1995 по 2003 г. величина этого показателя колебалась около отметки 30 %. Другими словами, примерно 15 % акций типичного российского промышленного предприятия каждый год переходили из рук в руки [12, 53–68].

2 Исследования проводились при финансовой поддержке Московского общественного научного фонда в 2006 г.; обработка данных была осуществлена при финансовой поддержке Московского научного фонда экономических исследований академика Н. П. Федоренко (2006) и HCF (2007).

3 Более подробно описание техники опроса, выборки и основных результатов опроса приведено в работах [23, 24].

Список литературы

1. Авдашева С. Б. Российские холдинги: новые эмпирические свидетельства // Вопр. экономики. 2007. № 1.

2. Авдашева С. Б., Долгопятова Т. Г., Пляйнес Х. Корпоративное управление в АО с государственным участием: российские проблемы в контексте мирового опыта: Препринт WP1/2007. Сер. WP1. Институциональные проблемы российской экономики. М., 2007.

3. Верников А. Совет директоров и система корпоративного управления в российских банках // Управление и устойчивое развитие бизнеса: стратегическая роль совета директоров / под ред. И. В. Ивашковской. М., 2008.

4. Голикова В. В., Долгопятова Т. Г., Симачев Ю. В. и др. Инсайдеры, аутсайдеры и хорошее корпоративное управление: российский опыт // Конкурентоспособность и модернизация экономики / под ред. Е. Г. Ясина. М., 2004. Кн. 1.

5. Гуриев С. М., Лазарева О. В., Рачинский А. А. и др. Корпоративное управление в российской промышленности. М.: МОНФ; АНО «Проекты для будущего», 2003. (Сер. Научные доклады: независимый экономический анализ. № 149).

6. Долгопятова Т. Модели и механизмы корпоративного контроля в российской промышленности (опыт эмпирического исследования) // Вопр. экономики. 2001. № 5.

7. Долгопятова Т. Собственность и корпоративный контроль в российских компаниях в условиях активизации интеграционных процессов // Рос. журн. менеджмента. 2004. Т. 2, № 2.

8. Долгопятова Т. Концентрация акционерной собственности и развитие российских компаний (эмпирическое свидетельство) // Вопр. экономики. 2007. № 1.

9. Долгопятова Т. Г., Уварова О. М. Эмпирический анализ организации корпоративного контроля в российских компаниях: препринт WP1/2007 / ГУ ВШЭ. М., 2007. (Сер. WP1. Институциональные проблемы российской экономики).

10. Ильичук К. В. Эконометрический анализ связи между структурой совета директоров и эффективностью предприятий в российской экономике: автореф. дис. … канд. экон. наук. М., 2007.

11. Исследование информационной прозрачности российских банков: непростое движение вперед / Standard&Poor’s. М., 2008. URL: www.standardandpoors.ru

12. Капелюшников Р., Демина Н. Влияние характеристик собственности на результаты экономической деятельности российских промышленных предприятий // Вопр. экономики. 2005. № 2.

13. Корпоративное управление и устойчивое развитие бизнеса: стратегическая роль совета директоров / под ред. И. В. Ивашковской. М., 2008.

14. Кочетыгов Ю. Рейтинги корпоративного управления Standard & Poor’s: в фокусе совета директоров // Независимый директор: ежекварт. обзор. М., 2006. Осень.

15. Кузнецов П. В., Муравьев А. А. Механизмы участия государства в управлении акционерными обществами государственной и смешанной форм собственности в России // Вестн. СПбГУ. 2002. Сер. 8. Вып. 1 (№ 8).

16. Национальный совет по корпоративному управлению. Национальный доклад по корпоративному управлению. Вып. 1. М., 2008.

17. Портрет Совета директоров российской компании как отражение концентрированной структуры собственности компаний и препятствий на пути развития корпоративного управления / Standard & Poor’s. М., 2006. URL: www.standardandpoors.ru

18. Радыгин А. Д. Эволюция форм интеграции и управленческих моделей: опыт крупных российских корпораций и групп // Рос. журн. менеджмента. 2004. Т. 2, № 4.

19. Радыгин А. Д., Энтов Р. М. Корпоративное управление и защита прав собственности: эмпирический анализ и актуальные направления реформ // Научн. тр. ИЭПП. М., 2001. № 36.

20. Развитие спроса на правовое регулирование корпоративного управления в частном секторе. М.: МОНФ; АНО «Проекты для будущего», 2003. (Сер. Научные доклады: независимый экономический анализ. № 149).

21. Российская корпорация: внутренняя организация, внешние взаимодействия, перспективы развития / под ред. Т. Г. Долгопятовой, И. Ивасаки, А. А. Яковлева. М., 2007.

22. Росстат. Россия в цифрах. 2005: краткий стат. сб. М., 2005.

23. Ружанская Л. С., Крутиков Д. В. Эволюция корпоративного поведения уральских корпораций: первые итоги исследовательского проекта // Инструменты анализа и управления переходными состояниями в экономике. Екатеринбург, 2006.

24. Ружанская Л. С., Крутиков Дм. В. Факторы повышения рыночной стоимости уральских компаний: проблемы практики и политики. М.: МОНФ; АНО «Проекты для будущего», 2006 (Сер. «Научные доклады: независимый экономический анализ. № 183).

25. Структурные изменения в российской промышленности / под ред. Е. Г. Ясина. М., 2004.

26. Структура и организация деятельности советов директоров российских ОАО / Россий-ский институт директоров. М., 2007. URL: www.rid.ru

27. Яковлев А. Спрос на право в сфере корпоративного управления: эволюция стратегий экономических агентов // Вопр. экономики. 2003. № 4.

Приложение 1

Структура акционерного капитала российских компаний (по данным обследований независимых организаций) | ||||||||

ГУ ВШЭ | ГУ ВШЭ | БЭА | РЭБ | ГУ ВШЭ | ИСЭПН РАН | РЭБ | ГУ ВШЭ | |

Группы акционеров | Доля в акционерном капитале, % | Доля в акционерном капитале, % | Доля в акционерном капитале, % | Доля в акционерном капитале, % | Доля в акционерном капитале, % | Доля в акционерном капитале, % | Доля в акционерном капитале, % | Доля в акционерном капитале, % |

1995 | 1998 | 2000 | Только промышленность | 2004 | ||||

2001 | 2001 | 2002 | 2003 | |||||

Трудовой коллектив | 42 | 31, 1 | 52, 5 | 48, 2 | 38, 7 | 31 | 21 | — |

Администрация предприятия | 7, 8 | 9 | — | 21 | — | — | 25, 6 | |

Федеральные органы | 5, 1 | 4, 6 | 3, 1 | 7, 9* | 3, 3 | — | 4, 5** | 4, 7 |

Региональные и муниципальные органы | 4, 6 | 3, 8 | 2, 6 | 5, 4 | — | 1, 9 | ||

Иностранные инвесторы | 1, 8 | 3, 7 | 2, 9 | 0, 4 | — | 2 | — | 4, 6 |

Российские банки | 1, 6 | 1, 3 | 4, 5 | 7, 3 | 0, 8 | 3 | 9, 5 | 1, 5 |

Российские инвестиционные компании, фонды | 9 | 11, 8 | — | — | 2, 7 | |||

Промышленные предприятия | 12 | 13, 9 | 15, 1 | 11, 3 | 26, 9 | 22 | 14, 3 | 13, 7** |

Физические лица, не работающие на предприятии | 13, 5 | 18, 6 | 19, 3 | 25, 3 | 20, 7 | 14 | 20, 1 | 34, 8*** |

Другие | 2, 6 | 2, 2 | — | — | — | — | 5 | — |

Выборка АО | 260 | 260 | 350 | 150 | 243 | Оборонные АО | 102 | 698–720 |

* — все акции без выделения уровней; ** — крупные нефинансовые предприятия; *** — крупные физические лица.

Примечание. ГУ ВШЭ — Государственный университет Высшая школа экономики; БЭА — Бюро экономического анализа; РЭБ — независимый аналитический центр «Российский экономический барометр»; ИСЭПН РАН — Институт социально-экономических проблем народонаселения РАН.

Приложение 2

Характеристики выборки

Таблица 1

Распределение предприятий по отраслям промышленности: сопоставление статистических данных и обследования предприятий, % к числу предприятий* | ||||

Отрасль промышленности | 1 | 2 | 3 | 4 |

Топливно-энергетический комплекс | 3 | 2, 9 | 2, 8 | 3, 2 |

Металлургия (черная и цветная) | 21 | 2 | 2 | 2, 3 |

Машиностроение и металлообработка | 23 | 32, 4 | 32, 1 | 36, 5 |

Химическая и нефтехимическая промышленность | 4 | 5, 7 | 5, 2 | 6 |

Лесная, целлюлозно-бумажная и дерево-обрабатывающая промышленность | 3 | 15, 3 | 15, 4 | 17, 5 |

Легкая промышленность | 4 | 6 | 9, 1 | 10, 4 |

Пищевая промышленность | 19 | 15 | 15, 1 | 17, 2 |

Строительство, промышленность строительных материалов | 13 | 19, 1 | 6, 2 | 7 |

Прочие отрасли | 10 | 1, 6 | 12, 1 | 0 |

* Источник: данные на конец 2004 г. [22, 185–205]. Расчет в графе 2 сделан по генеральной выборке промышленных предприятий в Уральском федеральном округе, в графе 3 — применительно ко всем 151 тыс. отчитавшихся в 2004 г. предприятий промышленности, а в графе 4 — применительно к 136 тыс. предприятий, включенных в выборку отраслей промышленности.

Таблица 2

Среднесписочная численность работников предприятий, принявших участие в обследовании, % | |

Среднесписочная численность, чел. | Доля выборки, % |

100-299 | 25, 86 |

300–599 | 6, 45 |

600–999 | 6, 45 |

1000–2999 | 41, 94 |

3000 и более | 19, 35 |

Всего | 100, 00 |